1. Historia

Esta empresa fue fundada en 1843 bajo el nombre de Sociedad Catalana para el Alumbrado por Gas, con el objetivo de construir el alumbrado por gas en las calles y espacios públicos de Barcelona. En 1866, la empresa abandonó su territorio natural para expandirse por la Península gracias a la compra de las fábricas de gas de Sant Andreu del Palomar, Sevilla y Ferrol. A finales del siglo XIX, la empresa impulsó el negocio de la electricidad térmica y, más adelante el de la electricidad hidráulica.

A principios del siglo XX, la electricidad se impuso al gas en el mercado del alumbrado y obligó a la compañía a buscar un nuevo negocio, llevar gas a las cocinas españolas. En 1965, la empresa se unió con inversores y crearon Gas Natural S. A., con el objetivo de importar gas natural de Libia y Argelia. Los últimos años del siglo XX, sucedieron un cumulo de compras, absorciones y fusiones, que condujeron a cambiar el nombre de la empresa en 1992 por el de Gas Natural SDG S. A. Durante ese mismo año, la empresa se abrió al exterior con una adquisición de activos en Argentina. Posteriormente, también inició nuevas actividades en Brasil, Colombio y México. En 1998, la empresa poseía más clientes en el exterior que en el mercado español.

Con la entrada del siglo XXI, gracias a la liberalización del mercado energético español, la empresa entró en la comercialización de electricidad y gas, como la generación de electricidad con ciclos combinados a gas, entre otros. En septiembre de 2005, la empresa inició la famosa “guerra de opas” para hacerse con el control de Endesa a través de una compra no solicitada por esta. Pero, en noviembre del mismo año, Endesa tomó acciones legales y rechazó la oferta hostil de Gas Natural. Esta operación entró en una polémica política, ya que el 8 de noviembre de 2005, la Comisión Nacional de la Energía emitió un informe favorable a la OPA. Este informe despertó a la eléctrica alemana E.ON que ofreció otra OPA mejorando un 30% la oferta de Gas Natural. Inmediatamente después, el Gobierno del PSOE intentó tomar medidas para evitar la compra de Endesa por parte de la empresa alemana. Finalmente, España fue investigada por la Comisión Europea, ya que veían cierto trato de favor a Gas Natural y pretendían perjudicar a E.ON por el hecho de ser una empresa extranjera. Finalmente, en abril de 2007, la OPA no llegó ni de la mano de Gas Natural ni de E.ON, sino de un acuerdo entre Acciona y la empresa italiana Enel.

En 2008, Gas Natural hizo una fusión por absorción con Unión Fenosa, que dio como resultado la primera empresa integrada de gas y electricidad de España.

2. Líneas de negocio

- Aprovisionamiento de gas natural: Compra el gas natural y lo transporta en gaseoductos o en barcos.

- Transporte de gas natural: Construye, opera y mantiene instalaciones de regasificación de gas natural.

- Generación de electricidad: Genera electricidad en régimen ordinario y en régimen especial. La compañía cuenta con una empresa filial, Gas Natural Fenosa Renovables.

- Distribución: Distribución doméstica, comercial e industrial de gas y electricidad.

- Comercialización: La empresa es líder en España en comercialización de gas y electricidad.

- Trading: Gestiona el riesgo del precio de las materias primas que utiliza la empresa.

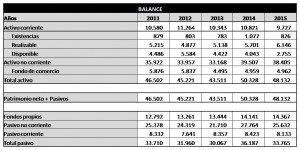

3. Balance de situación

Durante los últimos 5 años, la compañía ha mantenido un buen balance sin ningún tipo de sobre saltos. Actualmente la empresa posee un activo total de 48.132 M€, pagado con un pasivo de 33.765 M€ y 14.367 M€ de fondos propios. Por tanto, el 80% del activo es no corriente y el resto es corriente. Los fondos propios representan el 30%, el pasivo no corriente el 53% y el pasivo corriente el 17%.

El realizable más el disponible suman un total de 8.901 M€, y superan al pasivo corriente en 768 millones de €, lo cual es positivo. Al tener un fondo de maniobra superior a sus deudas a corto plazo, podemos decir que la empresa tiene dinero para pagar todas las deudas en el corto plazo.

Los fondos propios representan el 30% del patrimonio neto, que ha aumentado a una tasa anual compuesta del 2,3% desde el 2010, lo cual es positivo. Sin embargo, es recomendable que la empresa alcance niveles más elevados para capitalizarse más y no depender tanto de la deuda, aunque esta se ha ido reduciendo durante los últimos años. El valor de libros por acción ha aumentado durante los últimos 5 años, ya que ha pasado de 13,42 € a 14,34 €.

Con estos primeros datos podemos decir que Gas Natural es una empresa que ha aumentado su activo no corriente a una tasa anual compuesta del 1,3% desde 2010. El pasivo no ha aumentado significativamente, pero si lo han hecho los fondos propios y eso es muy positivo para no depender tanto de las deudas.

3.1. Solvencia y liquidez

El ratio de liquidez podría ser más elevado y acercase a valores entorno al 1,5, pero tampoco se alejan alarmantemente, por tanto no supone ninguna amenaza.

El ratio de tesorería se sitúa en niveles muy óptimos, algo superiores al 1, y esto es algo favorable. Así pues, la empresa tiene liquidez suficiente para afrontar todos sus pagos en el corto pazo.

El acid test nos muestra que la empresa no tendrá ningún problema para atender sus pagos con sus disponibles; el ratio se encuentra en un nivel excelente.

La conclusión es que la empresa tiene liquidez suficiente para afrontar los pagos inferiores a un año, lo cual impiden que quiebre en el corto plazo. Gas Natural es una empresa solvente.

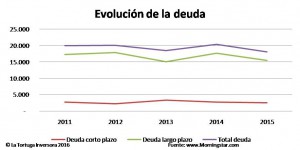

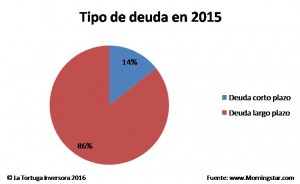

3.2. Endeudamiento

El ratio de endeudamiento es algo elevado, sería recomendable aumentar los fondos propios durante los próximos años para capitalizar más la empresa y no depender tanto del crédito. La calidad de la deuda es buena, es una deuda mayoritariamente a largo plazo. Con los beneficios actuales, la empresa tardaría 23 años en pagar toda su deuda. Uno de los deberes para los próximos años sería el aumento de fondos propios. Además, para aminorar la deuda, quizás sería bueno reducir el dividendo y destinarlo a pagarla hasta alcanzar niveles más óptimos.

-

- La deuda se ha ido reduciendo durante los últimos 5 años.

-

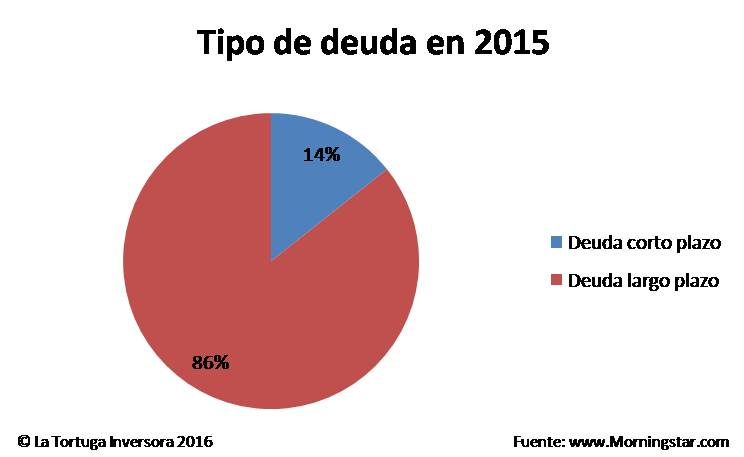

- La mayor parte de la deuda es a largo plazo, solo el 14 % de la deuda es a corto plazo.

4. Cuenta de resultados

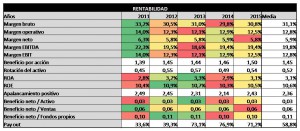

Durante los últimos 5 años, Gas Natural ha aumentado sus cifras de negocio. Las ventas se han intensificado a una Tasa Anual Acumulativa (TAC) del 4,3 % durante los últimos años, y el beneficio ha aumentado a un TAC del 2,5 %. El EBITDA también se ha incrementado en un TAC del 1,5%. Viendo estos datos, podemos determinar que la empresa está creciendo sostenidamente y sin sobresaltos, lo cual es positivo.

Los márgenes de Gas Natural han estado equilibrados durante los últimos 5 años: aunque el margen bruto se ha reducido, la empresa ha podido mantener los márgenes de beneficio. Los beneficios por acción también han aumentado, pasando de 1,39 € a 1,50 € (TAC durante los últimos 5 años del 1,5%). Por tanto, los márgenes se han ido manteniendo y el beneficio ha ido creciendo.

4.1. Rentabilidad

El ROA (retorno sobre la inversión) se mantiene en torno al 3 %, es decir, está ganando 3 céntimos por cada euro de activos. Es algo bajo, pero no supone ningún problema siempre que se mantenga o se mejore en un futuro.

El ROE (retorno sobre el patrimonio neto) se mantiene en torno al 10,5 %. Es una cifra muy positiva y está por encima de la media del sector (7,9%). El ratio nos dice que cada año se crean 10,5 céntimos por cada euro de fondos propios.

Aunque la empresa está algo apalancada, este apalancamiento es positivo como podemos ver en la tabla. Este ratio nos indica que la empresa hace elevar su rentabilidad utilizando deuda. Por tanto, podemos decir que la deuda hace aumentar la rentabilidad de Gas Natural.

Desde mi punto de vista, la cantidad de dividendo que destina la empresa es demasiado elevado, ya que ha pasado de utilizar un 33,6 % de beneficios a dividendos al 71,2 %. Está muy bien que Gas Natural quiera agradecer a sus accionistas su confianza, sobre todo a CaixaBank y Repsol, que son los verdaderos interesados en recibir los dividendos. Para los inversores que les interesa el negocio, quizás sería más interesante bajar la cantidad de dividendo y utilizarlo para reducir deuda o ampliar el negocio.

La rentabilidad de la empresa es buena, superior en la media de su sector y los beneficios han ido aumentando durante los últimos 5 años. Quizás el aspecto que menos me gusta es la cantidad de beneficio que se utiliza en dividendos.

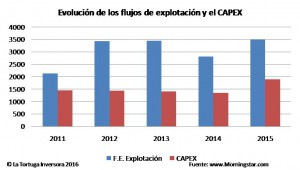

5. Flujos de efectivo

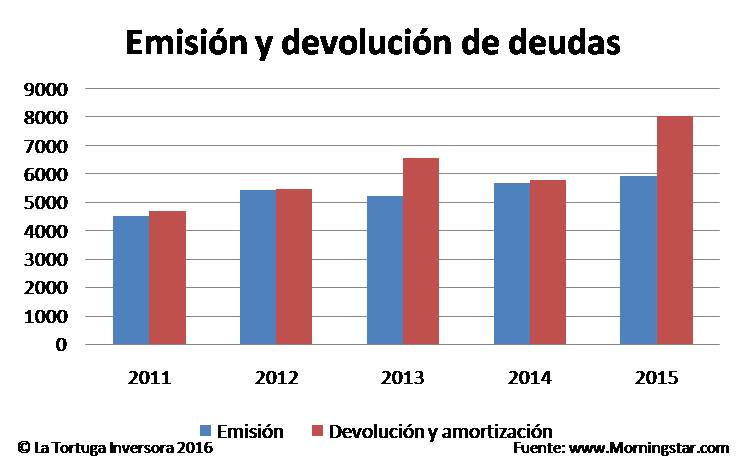

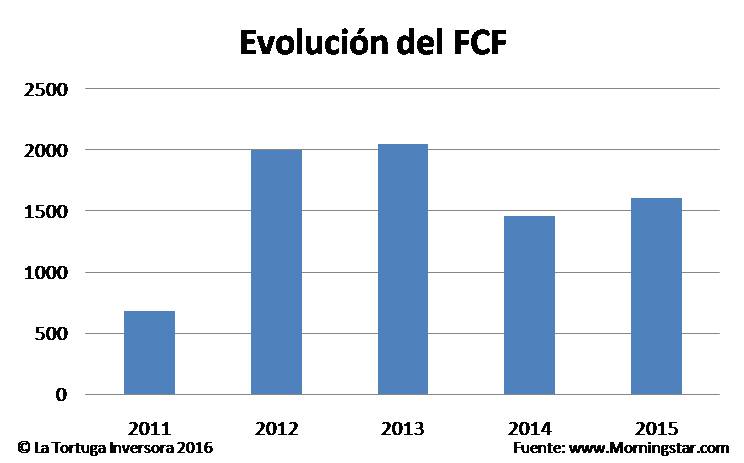

Si observamos los flujos de efectivo, vemos que la compañía ha podido generar efectivo a partir de sus actividades de explotación. Si a esta partida le restamos el CAPEX, la compañía logra un flujo libre de caja acumulado de 7.788 M € en los últimos 5 años. No observamos operaciones raras en la financiación, las emisiones de instrumentos financieros nunca supera a las devoluciones, es decir, la empresa paga más deudas de las que emite. Como he dicho anteriormente, aquí podemos observar como a partir de 2013 se decide utilizar más recursos al dividendo, cosa que no me gusta, ya que pienso que pretende agradar a CaixaBank y Repsol (poseen el 64 % de la empresa).

Tiene unos flujos libres de caja muy buenos y no se observan anomalías al estilo FCC, OHL o Abengoa. La empresa genera dinero con su negocio, le permite hacer sus inversiones en CAPEX y pagar sus deudas sin problemas.

-

- La emisión de instrumentos de pasivo financiero es siempre inferior a la devolución y amortización. Así pues, en todos los ejercicios, Gas Natural alcanza a devolver y a amortizar más instrumentos de pasivo financiero de los que emite.

-

- En todos los ejercicios, los flujos de efectivo de las actividades de explotación superan al CAPEX.

-

- El flujo libre de caja durante los últimos 5 años ha estado positivo. La empresa genera dinero.

6. Conclusiones

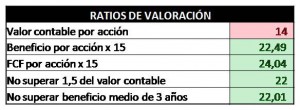

Después de analizar las cuentas de Gas Natural Fenosa, podemos llegar a la conclusión de que es una empresa óptima que no sufre ningún riesgo de quiebra durante los próximos años. La cotización actual está en torno a 16 €, y, teniendo en cuenta algunos ratios de valoración, podemos determinar que la empresa tiene un valor entorno a 20 € - 21 €, siendo algo conservadores. En precios actuales podemos decir que existe un margen de seguridad en torno al 25%.

Después de analizar las cuentas de Gas Natural Fenosa, podemos llegar a la conclusión de que es una empresa óptima que no sufre ningún riesgo de quiebra durante los próximos años. La cotización actual está en torno a 16 €, y, teniendo en cuenta algunos ratios de valoración, podemos determinar que la empresa tiene un valor entorno a 20 € - 21 €, siendo algo conservadores. En precios actuales podemos decir que existe un margen de seguridad en torno al 25%.

Hay que destacar que Repsol podría verse obligada a vender su participación en la compañía, un 30 % del total, cosa que podría provocar la bajada del precio de las acciones. En conclusión, la empresa es solvente, cotiza por debajo de su valor, genera beneficios y caja. El único aspecto negativo es que podría aumentar sus fondos propios y depender un poco menos de la deuda, no obstante no se puede hablar de riesgo de quiebra por el momento.