1. La empresa

Ence Energía y Celulosa se fundó en el año 1968 bajo el nombre de Empresa Nacional de Celulosas. La empresa fue propiedad del Estado, a través del Instituto Nacional de Industria (INI), hasta su salida a Bolsa en 1990. En el año 2001, culminó su privatización con la venta por parte del INI del 51 % de las acciones.

1.2. Líneas de negocio

La línea de negocio natural de la compañía es la fabricación de celulosa a partir de madera de eucalipto. No obstante, durante los últimos años el grupo ha creado una nueva línea de negocio; la fabricación de energía renovable a partir de la biomasa.

La principal línea de negocio de la compañía es la venta de celulosa. En 2015, las ventas de celulosa aportaron el 73 % de los ingresos. La actividad energética supuso un cuarto de los ingresos de la compañía. También existe una actividad residual, la madera y servicios forestales, que representa tan solo el 2 % de las ventas.

La principal línea de negocio de la compañía es la venta de celulosa. En 2015, las ventas de celulosa aportaron el 73 % de los ingresos. La actividad energética supuso un cuarto de los ingresos de la compañía. También existe una actividad residual, la madera y servicios forestales, que representa tan solo el 2 % de las ventas.

1.3. Distribución geográfica de los ingresos

Prácticamente la totalidad de las ventas de energía eléctrica se realizan en España. La distribución geográfica de los ingresos correspondientes a la venta de celulosa es la siguiente:

El principal mercado de celulosa de ENCE se encuentra en Alemania, con el 22 % de media de las ventas de celulosa. Le sigue Italia, con el 16,5 % de media, y el mercado nacional, con el 15 %.

El principal mercado de celulosa de ENCE se encuentra en Alemania, con el 22 % de media de las ventas de celulosa. Le sigue Italia, con el 16,5 % de media, y el mercado nacional, con el 15 %.

Así pues, los ingresos procedentes del mercado nacional ascienden al 44 % (contiene las ventas de celulosa, de energía y de servicios forestales) de las ventas en el último año. Este dato nos indica que la mayor parte de las ventas provienen del mercado doméstico.

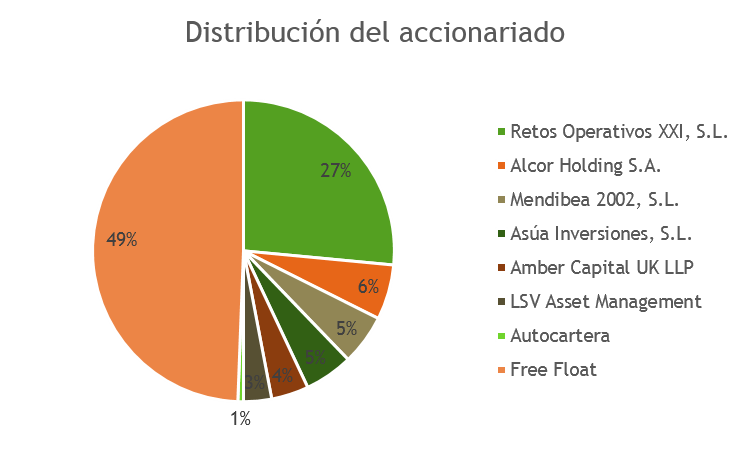

1.4. Accionariado

La compañía tiene un total de 250.272.500 acciones.

1.5. Retribuciones a los Administradores

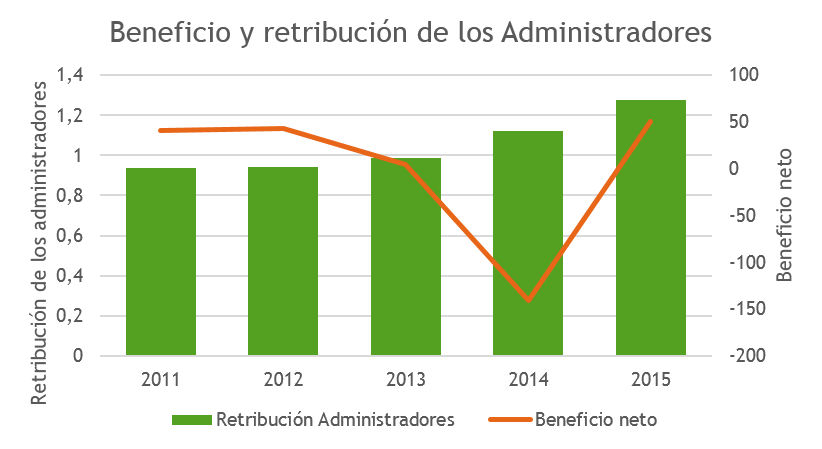

En el gráfico superior se comparara cómo ha evolucionado el beneficio de ENCE y la retribución de sus Administradores. Estas retribuciones no han dejado de aumentar año tras año, concretamente han crecido a una Tasa Anual Compuesta (en adelante TAC) del 8,1 %, mientras que el beneficio neto lo ha hecho a una TAC del 5,1 %. Por tanto, los administradores de ENCE no son honrados. Es cierto que la compañía ha ido aumentado su beneficio, y es lógico que los administradores vean mejorada sus retribuciones. Pero… ¿Alguna tortuga espabilada ve la bajada de los honorarios en 2014 cuando la empresa entró en pérdidas? ¿Verdad que no existe tal bajada? Pues si no existe esa bajada de retribuciones a los administradores cuando la empresa entra en pérdidas, los administradores son unos deshonrados, unos imprudentes y por qué no decirlo claro: ¡Unos papanatas!

En el gráfico superior se comparara cómo ha evolucionado el beneficio de ENCE y la retribución de sus Administradores. Estas retribuciones no han dejado de aumentar año tras año, concretamente han crecido a una Tasa Anual Compuesta (en adelante TAC) del 8,1 %, mientras que el beneficio neto lo ha hecho a una TAC del 5,1 %. Por tanto, los administradores de ENCE no son honrados. Es cierto que la compañía ha ido aumentado su beneficio, y es lógico que los administradores vean mejorada sus retribuciones. Pero… ¿Alguna tortuga espabilada ve la bajada de los honorarios en 2014 cuando la empresa entró en pérdidas? ¿Verdad que no existe tal bajada? Pues si no existe esa bajada de retribuciones a los administradores cuando la empresa entra en pérdidas, los administradores son unos deshonrados, unos imprudentes y por qué no decirlo claro: ¡Unos papanatas!

A pesar de todo solo se han destinado 2,5 % de los beneficio a retribuciones. Por ejemplo, EUROPAC ha destinado un 8,1 % de los beneficios a la retribución de sus administradores. En otras palabras, ENCE tiene unas retribuciones más justas para sus directivos. Eso sí, cuando EUROPAC registró una caída de sus beneficios en 2012, sus administradores decidieron recortarse el sueldo un 27 %. En este sentido, los administradores de EUROPAC fueron más honrados que sus hermanos de ENCE.

2. Balance

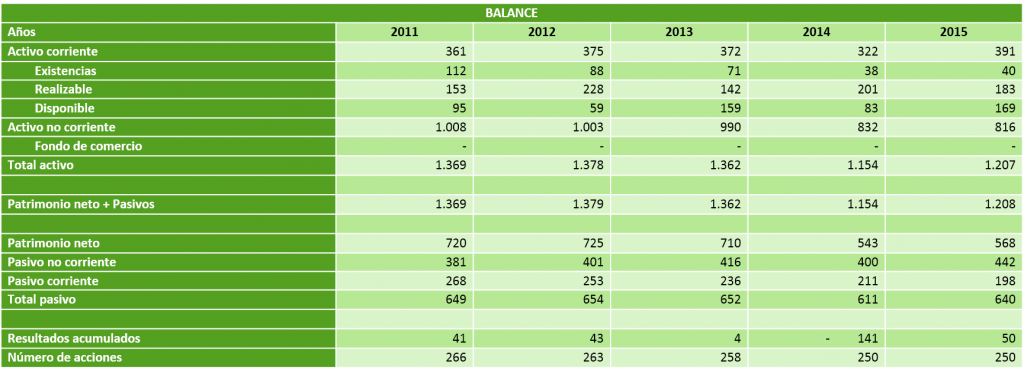

ENCE tiene un activo de 1.207 M €, cuyo 32 % se encuentra en el activo corriente y el 68 % en el activo no corriente.

ENCE tiene un activo de 1.207 M €, cuyo 32 % se encuentra en el activo corriente y el 68 % en el activo no corriente.

La empresa tiene un disponible de 169 M €, de los cuales 32 millones se encuentran reservados para determinadas obligaciones. Es decir, tendría un total de 137 M € de efectivo libre de obligaciones.

El activo no corriente se ha reducido a una TAC del 5,1 %. La principal partida del activo no corriente es la de propiedad, planta y equipo. Es decir, las fábricas de la compañía son su principal activo.

El patrimonio neto de la compañía asciende a 568 M €, y ha descendido a una TAC del 5,8 %. El patrimonio neto de la compañía representa el 47 % de los pasivos más el patrimonio neto, por tanto, la compañía está capitalizada.

El pasivo total asciende a 640 M €. Destacamos que se ha mantenido muy estable durante los últimos 5 años. La mayor parte del pasivo es no corriente, el cual representa el 37 % del pasivo y el patrimonio neto.

El número de acciones se ha ido reduciendo durante los años analizados, ha pasado de 266 millones de acciones en 2011, a 250 millones de acciones en la actualidad.

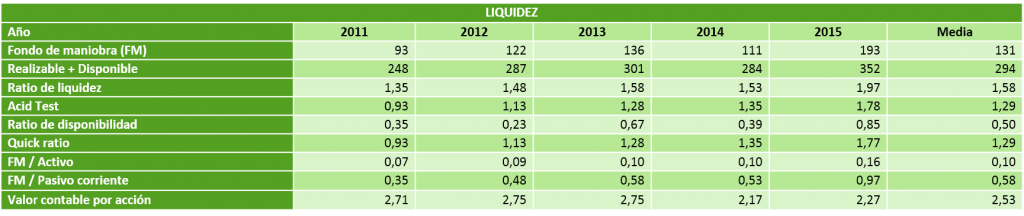

2.1. Liquidez

En líneas generales, los ratios de liquidez de ENCE son bastante buenos.

En líneas generales, los ratios de liquidez de ENCE son bastante buenos.

En primer lugar, observamos que el fondo de maniobra siempre ha sido positivo y ha ido aumentando durante los años analizados.

En segundo lugar, el realizable más el disponible permite cubrir todos sus pasivos a corto plazo. Además de poder pagar todas las deudas corriente, le sobrarían 154 M €.

En tercer lugar, el resto de ratios de liquidez presentan unos buenos resultados y es muy destacable que todos hayan mejorado durante los últimos años.

Por último, observamos como el valor contable por acción ha descendido a una TAC del 4,3 %.

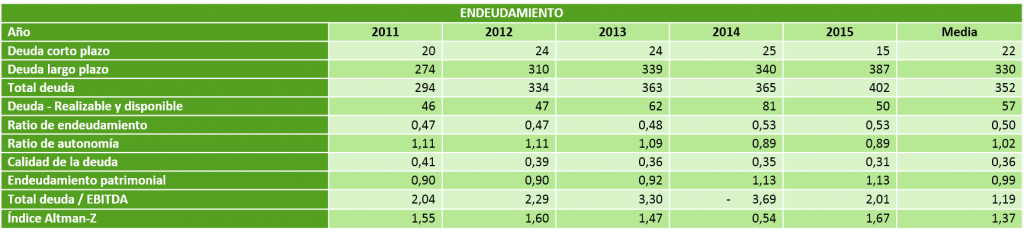

2.2 Endeudamiento

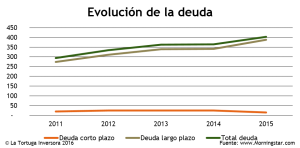

La deuda financiera de la compañía se encuentra en 402 M €, de los cuales 15 M € son a corto plazo y 387 M € a largo plazo.

La deuda financiera de la compañía se encuentra en 402 M €, de los cuales 15 M € son a corto plazo y 387 M € a largo plazo.

Lo primero que observamos es que el realizable más el disponible no son suficientes para pagar toda la deuda. En 2015, faltarían 50 M € más para poder pagarla por completo.

En segundo lugar, vemos que el ratio de endeudamiento está en niveles correctos. No obstante, no ha evolucionado favorablemente ya que ha ido incrementando. El ratio de autonomía, también, ha evolucionado negativamente. En todo caso, ambos ratios aprueban pero se están acercando al límite.

En tercer lugar, la deuda que posee la compañía es de gran calidad. El 83 % de la deuda (335 M €) corresponde a un bono que vencerá en noviembre de 2022.

En cuarto lugar, debemos advertir que el índice Altman-Z se encuentra en terreno muy negativo. La empresa tiene que intentar mejorar este ratio para reducir la probabilidad de suspender pagos.

En fin, el problema de la deuda de ENCE no es el volumen, sino que ha tenido que destinar un 50 % de su EBIT a pagar los intereses de la deuda. Destinar la mitad de los ingresos a pagar los gastos financieros nos indica que la empresa no tiene una gran capacidad para pagar la deuda.

-

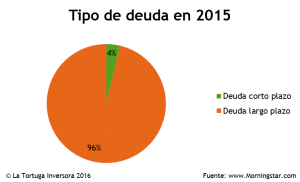

- El 96 % de la deuda financiera del grupo es a largo plazo, tan solo el 4 % es a corto plazo.

-

- La compañía ha ido endeudándose progresivamente durante los últimos 5 años.

3. Cuenta de resultados

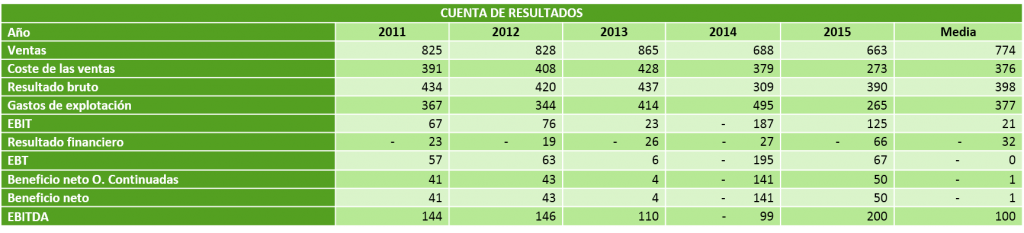

Las ventas de ENCE se han ido reduciendo a una TAC del 5,3 %. No obstante, ha conseguido que su resultado bruto solo disminuyese a una TAC del 2,6 %. En otras palabras, la empresa ha logrado reducir el coste de las ventas.

Las ventas de ENCE se han ido reduciendo a una TAC del 5,3 %. No obstante, ha conseguido que su resultado bruto solo disminuyese a una TAC del 2,6 %. En otras palabras, la empresa ha logrado reducir el coste de las ventas.

El peor año sufrido por la compañía de los últimos años fue el 2014. Ese año, la compañía no logró obtener un EBIT positivo y los gastos financieros empeoraron aún más su situación. El resto de años ha conseguido obtener beneficios, aunque en 2013 fueran solo de 4 M €.

Anteriormente, ya hemos comentado que el resultado financiero es uno de los problemas que tiene ENCE. Destinar más de un 50 % de tu EBIT a gastos financieros nos indica que no tiene una gran capacidad para devolver la deuda. En 2015, los gastos financieros aumentaron un 144 %. Sin embargo, 23 M € de estos gastos corresponden a la cancelación anticipada de un 10 % de un Bono emitido en 2013 (ya está cancelado al 100 %). En síntesis, podemos decir que el gasto financiero del último año ha sido aumentado temporalmente, ya que una parte de los gastos corresponde a la cancelación anticipada de un Bono.

Por último, debemos mencionar que en la cuenta de resultados de 2015 aparecen 9,5 M € que proceden de trabajos realizados para la empresa. En 2011, la cifra fue más elevada, de 27,2 M €.

En la tabla superior, observamos el resultado de excluir los trabajos realizados por la empresa para su activo al beneficio neto. El resultado es sobrecogedor. Vemos como los beneficios se reducen más de la mitad en los años 2011 y 2012. Por si fuera poco, en 2013, queda claro que la empresa no obtuvo beneficios sino pérdidas por más de 10 M €. En otras palabras, los beneficios de la compañía están artificialmente hinchados.

En la tabla superior, observamos el resultado de excluir los trabajos realizados por la empresa para su activo al beneficio neto. El resultado es sobrecogedor. Vemos como los beneficios se reducen más de la mitad en los años 2011 y 2012. Por si fuera poco, en 2013, queda claro que la empresa no obtuvo beneficios sino pérdidas por más de 10 M €. En otras palabras, los beneficios de la compañía están artificialmente hinchados.

La conclusión de la cuenta de resultados se puede definir con una palabra, penosa.

3.1. Rentabilidad

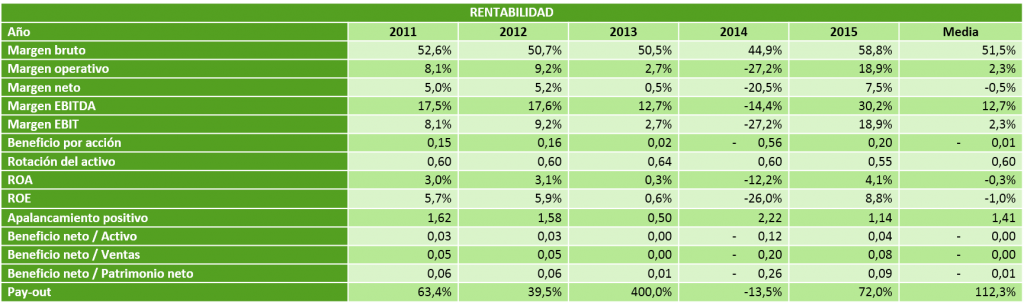

El margen bruto de la compañía se sitúa entorno al 50 % de media en los últimos 5 años, sin embargo, el margen neto tan solo es del 7,5 %.

El margen bruto de la compañía se sitúa entorno al 50 % de media en los últimos 5 años, sin embargo, el margen neto tan solo es del 7,5 %.

El pay-out es desproporcionado. En el último año, ENCE ha destinado a dividendos el 72 % de los beneficios. Desde mi punto de vista, esto no es bueno, ya que es mejor reinvertir los beneficios. Por si fuera poco, en 2014, se debería haber cancelado el dividendo debido a las pérdidas del ejercicio (el pay-out es negativo debido a las pérdidas). Aquí es donde los administradores vuelven a ser unos “papanatas” y utilizan a la empresa para sus propios intereses (parece que no es suficiente subirse el sueldo).

Es cierto que los márgenes de la compañía han evolucionado positivamente, sobre todo en el último año. Pero, no debemos olvidar que los beneficios están adulterados con la cuenta de “trabajos realizados por el grupo para su activo”, por tanto, sus márgenes reales son aún peor.

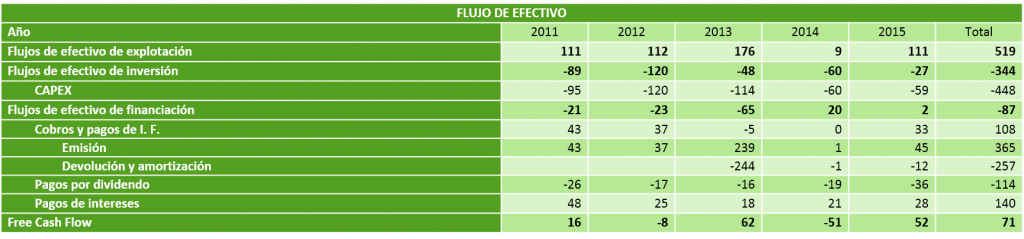

4. Flujos de efectivo

En primer lugar, vemos que los flujos de efectivo de explotación han sido positivos los últimos 5 años, aunque hay que tener en cuenta que los beneficios están adulterados como hemos dicho anteriormente. Si le restamos el CAPEX a los flujos de inversión obtendremos el Free Cash Flow (FCF). Observamos que el FCF de 2012 y 2014 son negativos y el resto positivos. No obstante, creemos que en 2011 fueron también negativos si se le resta a los flujos de explotación los trabajos realizados por la empresa para su activo.

En primer lugar, vemos que los flujos de efectivo de explotación han sido positivos los últimos 5 años, aunque hay que tener en cuenta que los beneficios están adulterados como hemos dicho anteriormente. Si le restamos el CAPEX a los flujos de inversión obtendremos el Free Cash Flow (FCF). Observamos que el FCF de 2012 y 2014 son negativos y el resto positivos. No obstante, creemos que en 2011 fueron también negativos si se le resta a los flujos de explotación los trabajos realizados por la empresa para su activo.

En segundo lugar, observamos cómo la empresa se ha ido endeudando durante los últimos años. En 2013, se produjo una gran emisión de deuda que vencerá en 2022.

En tercer lugar, vemos que durante los años analizados, ENCE ha pagado dividendos. En 2012 y 2014, a pesar de tener FCF negativos, la empresa continúa pagando dividendos. Por si no ha quedado claro, estos dividendos no los paga ENCE con su propio dinero, ya que es insuficiente. Por tanto, lo que hace la papelera es endeudarse para poder abandonar los dividendos y tener contentos a sus accionistas. Perdón, quería decir tener contentos a sus administradores.

En resumen, los flujos de efectivo al igual que la cuenta de resultados tienen mucho que mejorar.

5. Conclusión

La papelera ENCE no sale muy bien parada en este análisis, ya que tiene más sombras que luces.

En primer lugar, a La Tortuga Inversora no le ha gustado nada la gestión realizada por los administradores, que también son los accionistas mayoritarios. Aumentarse el sueldo cuando las cosas no van bien reduce mucho mi credibilidad hacía los ejecutivos de la compañía. Para acabar de desvanecer la poca credibilidad que tenía sobre ellos, la evaporan con la no suspensión de los dividendos. No se engañe, los dividendos no los suspenden para contentar a los accionistas, lo hacen para su propio beneficio.

En segundo lugar, cabe señalar que la cuenta de resultados está muy adulterada con la partida de “trabajos realizados por la empresa para su activo”. Jamás debemos considerar está partida como ingresos reales de una compañía. Es sorprendente, observar cómo afecta al resultado final la eliminación de esa partida para ENCE. Para La Tortuga Inversora está claro que la compañía no obtuvo beneficio ni en 2013 ni en 2014 (la papelera asegura que solo obtuvo perdidas en 2014).

En tercer lugar, los gastos financieros se meriendan más del 50 % del EBIT. Ya hemos dicho que la empresa no está muy endeudada, el problema de ENCE radica en la poca capacidad que tiene la compañía para devolver la deuda.

En fin, La Tortuga Inversora no aprueba la gestión de ENCE en los últimos 5 años. El valor para esta compañía se situaría en torno a los 2 € por acción. A precios actuales (1,81 €), tendríamos un margen de seguridad del 10 %; insuficiente para este tipo de compañías. Aunque las acciones llegasen a cotizar a 1 €, La Tortuga Inversora seguirá recomendando a sus lectores abstenerse de comprar ENCE, ya que es una empresa con poca calidad, unos beneficios dudosos y una caja que deja mucho que desear. Tampoco hay que olvidar que la principal preocupación de los administradores no es la compañía, sino la de tener sus bolsillos llenos.

En conclusión, si le gusta la celulosa lo mejor que puede hacer es ir al Carrefour y comprar un 3x2 en folios. Les aseguro que es mejor oferta que las acciones de ENCE.

Muchas gracias. Un examen q me ha abierto los ojos.

Hola JR.

En un principio, pensé que ENCE no estaba tan mal. Aquí se demuestra que perder tiempo analizando cualquier empresa siempre es bueno.

Me alegro que hayas abierto lo ojos. Como dice una canción de Maldita Nerea: «Quién quiere abrir los ojos para ver; que ya no queda nada que entender; entre tú y yo».

Muchas gracias por leer artículo. Un saludo.

Impresionante, tu análisis de Ence. Me encantaría ver uno parecido de ACS.

Muchas gracias.

Hola Manuel.

Muchas gracias por leer el artículo. Me alegro que le haya gustado. Quizás en un futuro haré un análisis sobre ACS.

Un saludo y hasta la próxima.

despues de ver las cifras de los 9 meses que acaban de presentar con un beneficio de 24 millones y que incluyen plusvalías de 18,5 por venta de hectareas, opino que la accion no refleja la realidad y estoy de acuerdo con el analisis anterior

Hola Joaquin.

Opino que es posible que ENCE pueda tener un valor entorno a 2 €. El problema reside en que sus administradores no me expresan confianza, la cuenta de trabajos realizados para su activo es muy elevada y los gasto financieros se comen el 50 % de su EBIT. Puede vale 2 €, pero hay más luces que sombras. Mi recomendación: No invertir en ENCE hasta que no haya grandes cambios.

Un saludo y gracias por leer el artículo. 🙂

Pingback: Artículos recomendados para inversores 163

¡Muy bien Javier! estoy de acuerdo contigo. Y muchas gracias por las chanzas, se agradece el humor. Buena suerte!

Muchas gracias a ti, Araceli, por utilizar tu tiempo para leer el artículo.

Un saludo 🙂

Pues de momento ence como un cohete.

Doblando su cotización.

Buenos días Juan:

En su momento Ence no reunía unos criterios mínimos de calidad. Las empresas de su sector deben tener un bajo nivel de endeudamiento. En el caso de Ence no es elevado pero nos preocupaba los intereses, ya que se «merendaban» una parte importante del EBIT.

Es cierto que Ence ha subido en bolsa, pero aquí no perseguimos las evolución de las cotizaciones a corto plazo (invertir mínimo son 5 años) ni nos gustan las expresiones subir como un cohete. La evolución de las cotizaciones no está ligada al valor y calidad de la empresa, por lo menos a corto plazo. Al analizar el sector papelero español, se descubrió que existen dos tipos de empresas, unas muy «buenas» y otras muy «malas». Es cierto que Ence no está tan «mala» como otras, pero preferimos recomendar Miquel & Costas e Iberpapel.

Si usted tiene acciones de Ence nos alegamos de su subida, pero aquí buscamos un análisis del valor de la empresa. No hemos analizado la situación actual de la compañía, pero en su momento no reunía los requisitos necesarios para considerar a Ence como inversión.

Un saludo 🙂

Hola, Tortuga Inversora.

Hay varias cosas que me gustaría comentar sobre tu análisis. Así ves mi opinión y aprendemos todos 🙂

La primera de ellas es sobre tu interpretación de la partida de Trabajos realizados por la empresa para su activo. Deducir ese importe del beneficio neto es un error, puesto que la empresa ya se ha deducido ese gasto en la cuenta de resultados. Por poner un ejemplo, un trabajador realiza algún tipo de reforma o trabajo para su propia empresa. La empresa tiene que contabilizar ese gasto (sueldos y salarios y la compra del material que hayan utilizado) que irá contra caja o contra alguna cuenta de pasivo (proveedores,…). Es decir, en la cuenta de resultados nos deducimos ese gasto. Por otro lado tenemos que activar ese gasto, aumentando el valor del activo por el mismo importe y llevándolo contra la cuenta de trabajos realizados por la empresa para su activo, es decir, un ingreso en la cuenta de resultados. Por lo tanto, el efecto en la cuenta de resultados es 0.

Otra cosa que me gustaría comentar es que tu análisis se centra solo en Ence sin tener en cuenta la industria, el precio de la celulosa, los costes que tiene Ence frente a la competencia, localización, acceso a materias primas,… El cálculo del endeudamiento tampoco es correcto en mi opinión, puesto que lo que nos interesa saber es la deuda neta de Ence que sería la deuda a l/p menos el efectivo. Hacer un cálculo de la solvencia financiera de una empresa mezclando largo plazo y corto plazo es un error. Ence en el momento del análisis tenía un fondo de maniobra de más de 100 millones (activo corriente – pasivo corriente). Otra cosa es comparar la deuda neta contra el EBIT que mide la capacidad de repago de deuda de la empresa en cuestión y en este no llegaba a 2 veces: 233/125.

Estos son los puntos en los que discrepo.

Gracias

Un saludo

Hola Johnsy:

En primer lugar, la partida de “Trabajos realizados por la empresa para su activo” suele ser importante en las compañías con peor calidad. Es cierto, que eliminar esta partida no es lo más técnico, pero se toma esta decisión por prudencia ya que es una partida que permite “maquillar” muy bien los beneficios.

En el caso de ENCE, en 2016, la partida represento el 22 % de sus beneficios netos; y en el pasado ha “abusado” de ella para agrandar la cuenta de resultados. Una compañía con calidad no utiliza esta partida de la manera que la ha utilizado ENCE.

En segundo lugar, ENCE opera en un sector commodity donde las ventajas competitivas son inexistentes. Lo importante de operar en un sector con bajos márgenes como este, es tener un bajo endeudamiento, ya que determinará la supervivencia de la empresa en la parte baja del ciclo. El problema de ENCE no es lo que debe, es como lo paga. Los gatos financieros representan entorno al 50 % del EBIT, cifra que nos informa de una baja capacidad de devolución de la deuda.

En tercer lugar, la deuda neta se calcula sumando la deuda financiera a corto y largo plazo, para después restarle la caja. Al igual que se resta la liquidez a corto plazo, se debe sumar la deuda financiera a corto plazo, no veo otro modo… En 2016, ENCE tenía una deuda financiera neta de 177,6 M €.

El profesor Pablo Fernandez, afirma que existen muchos métodos para valorar una empresa. Aquí utilizó un análisis aproximado con una dosis de prudencia máxima, al estilo de Benjamin Graham. La valoración de empresas es subjetivo, hasta dos personas que analicen la misma empresa obtendrán dos valoraciones distintas.

Debatir cordialmente siempre es un placer, y más sobre un análisis.

Un saludo 🙂

Hola de nuevo Javier,

Creo que no terminas de comprender la partida «trabajos realizados por la empresa para su activo». Es un gasto que va contra un aumento del inmovilizado. Es decir al final en la cuenta de resultados queda 0. Al final es una inversión. Restarlo del beneficio no se ajusta a la realidad.

Saludos