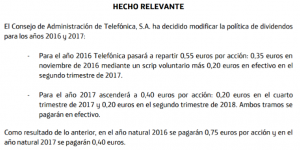

El pasado 27 de octubre, Telefónica presentó sus resultados del tercer trimestre de 2016. Durante los nueve primeros meses del año, la teleoperadora obtuvo un beneficio neto de 2.225 millones de euros. Esto es un 22 % menos que el mismo período del año anterior. Pero sin dudar, la noticia más importante fue la modificación de la política de dividendos.

¿Qué opina La Tortuga Inversora sobre este hecho? Para contestar a la siguiente pregunta, vamos a analizar algunos datos para entender mejor la situación de la empresa.

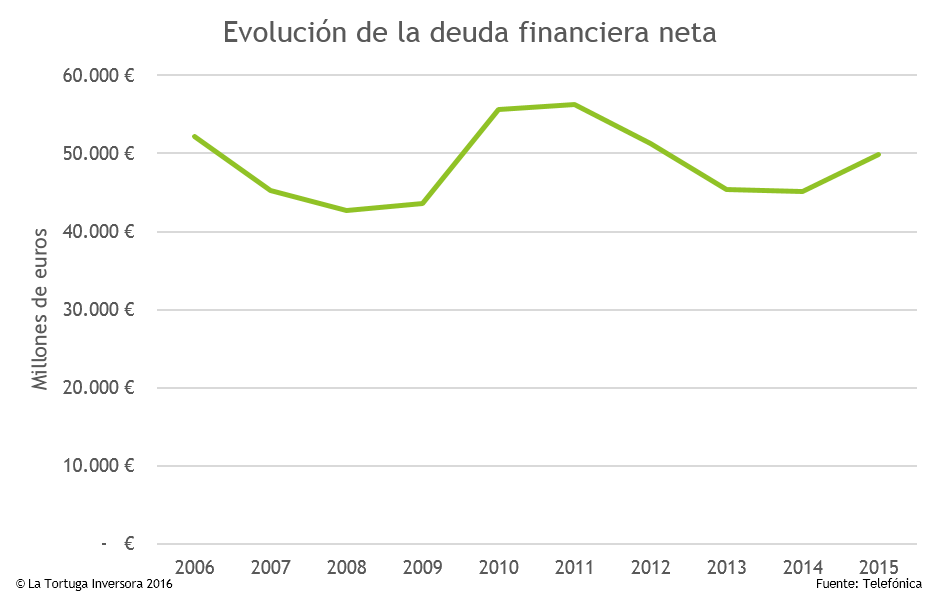

Señoras y señores, niños y niñas, les presento el problema de Telefónica. Con todos ustedes, su deuda financiera (se merecía una presentación por todo lo alto).

La pasada política de expansión a base de deuda le está empezando a pasar factura. Ya en 2011, con una deuda de 56.304 M €, se decidió empezar a reducirla, aunque no con mucho ímpetu. Según los últimos datos trimestrales, la deuda financiera neta asciende a los 49.984 M €. Parece ser que la política de reducción de deuda no está funcionando correctamente, ya que está aumentando de nuevo desde 2014. Este “monstruo” puede destruir a Telefónica, y sus administradores, por fin, han decidido “intentar” acabar con el problema.

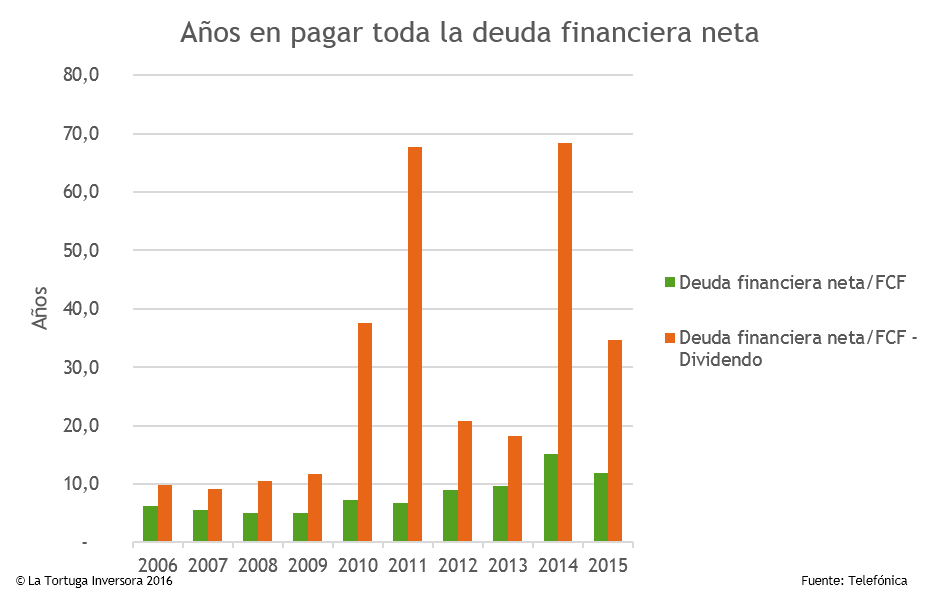

En el gráfico superior, podemos entender mejor el problema que tiene la compañía con su deuda. Utilizando sus FCF, la teleoperadora tardaría casi 12 años en pagar toda su deuda. El dato es muy malo y se vuelve catastrófico si se le restan los dividendos al FCF. Los dividendos que paga Telefónica, provocan que la empresa tarde casi 35 años en devolver toda su deuda. Tortugas: ¿Ya empezáis a notar por qué los administradores han decidido reducir el dividendo?

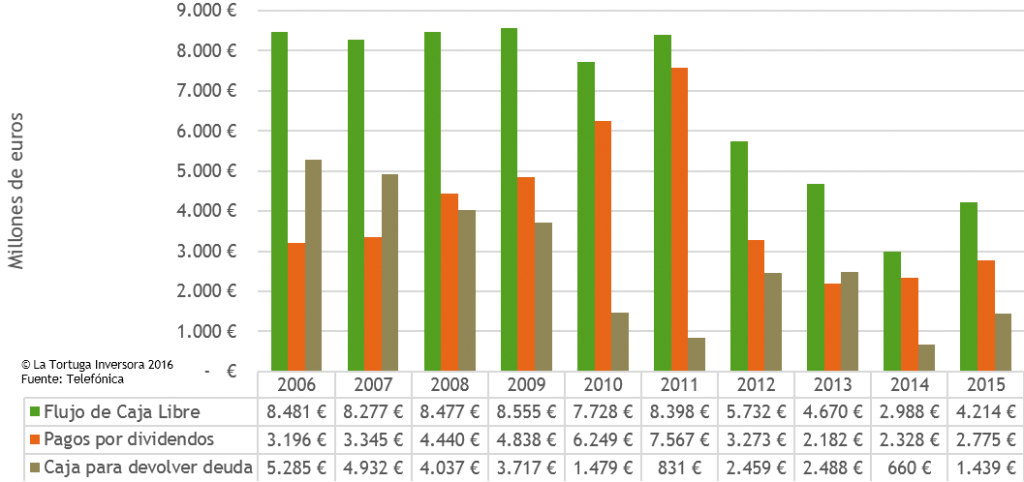

Para mí, lo mejor que tiene la empresa son sus flujos de caja. Telefónica tiene una gran generación de efectivo, por eso puede permitirse tener un apalancamiento más elevado que otras compañías con flujos de caja más irregulares. Eso sí, todo tiene un límite y, al parecer, la teleoperadora lo ha alcanzado.

Durante los últimos 10 años, el FCF de Telefónica ha sido siempre positivo. En el gráfico superior, vemos como una gran parte del FCF es destinado a dividendos. Durante los primeros años, la empresa sí tenía una gran capacidad para retribuir muy bien a sus accionistas y pagar la deuda. Pero desde el 2012, los FCF se han ido reduciendo hasta la mitad. Los administradores saben que no pueden sostener el dividendo y reducir la deuda a niveles óptimos con la política actual, por eso han decidido actuar.

A La Tortuga Inversora le parece buena la decisión de reducir el dividendo, aunque puede que sea insuficiente. Si por mí fuera, el dividendo se habría suspendido en 2012 para amortizar el máximo posible de deuda.

Un poco de humor nunca viene mal.

Para finalizar el artículo, vamos a viajar a tiempos pasados. Unos tiempos en los que Telefónica estaba gobernada por César Alierta. En una de sus últimas ruedas de prensa, dijo: «El dividendo de 0,75 euros está asegurado para los próximos 10 años». Cuando dijo eso, yo pensé que era un imprudente y un cuentista. Me pareció que más que un presidente, era un vendedor de baratijas diciendo que Telefónica estaba “tirada” de precio. Pues bien, señor Alierta, ahora La Tortuga Inversora se pregunta: ¿Se podía ser más lelo?

La gestión de Alierta si no ha sido criminal por activa, lo ha sido por negligente.

Hola JR.

Estoy de acuerdo contigo; la gestión de Alierta no ha sido la mejor. El diablo no es, pero si un cantamañanas.

Un saludo y muchas gracias por leer el artículo. 🙂

Pingback: Artículos recomendados para inversores 164

Unos de los problemas de Telefónica ha sido digerir el pasar del Monopolio absoluto a la competencia…..

Pero también reconociendo que no se lo han puesto fácil, con un Regulador empeñado en hacer crecer, con muchas artimañas y presiones, a las otras operadoras. Y con una moratoria de las Redes de Televisión por Cable «criminal».

También la expansión en Europa y América, jugándose los cuartos con operadoras americanas, inglesas, alemanas, japonesas….desde un pais como España, sin ningún apoyo político ha sido un poco «aventurero».

Y como siempre los españoles parece que nos gusta más que machaquen a los nuestros (una especie de masoquismo) y apoyar lo extranjero…aunque no sea mejor que lo patrio….para luego quejarnos de lo precario que son los puestos de trabajos en ese sector ¿?.

Pero mirando al futuro, con estos mimbres, creo que Telefónica lo tendrá bastante complicado sino se alía con alguna otra europea o americana…o china!.

Hola de nuevo Julio.

Comparto contigo la opinión sobre la regulación y como esta le ha afectado a la teleoperadora. El problema de TEF es que se ha comportado como una empresa «bulímica», es decir, ha «tragado» (comprado) muchas empresas y ahora las está intentando «vomitar» (vender) para sacar efectivo. Se podría decir, que TEF ha vivido una fiesta y que ahora se levanta con la resaca. Quizás si suspendiera el dividendo sería suficiente, o quizás no.

Ya veremos que le ocurre a Telefónica. Yo desde luego lo miraré cómo público y no como inversor.

Un saludo 😉

Gracias por esta entrada y por tu blog en general.

Te he añadido a mi lista de blogs.

Enhorabuena y sigue así.

Saludos.

Hola Dividendo Rentable.

No conocía tu blog, en cuanto tenga tiempo me lo miraré.

Un saludo y muchas gracias por seguirme 😉