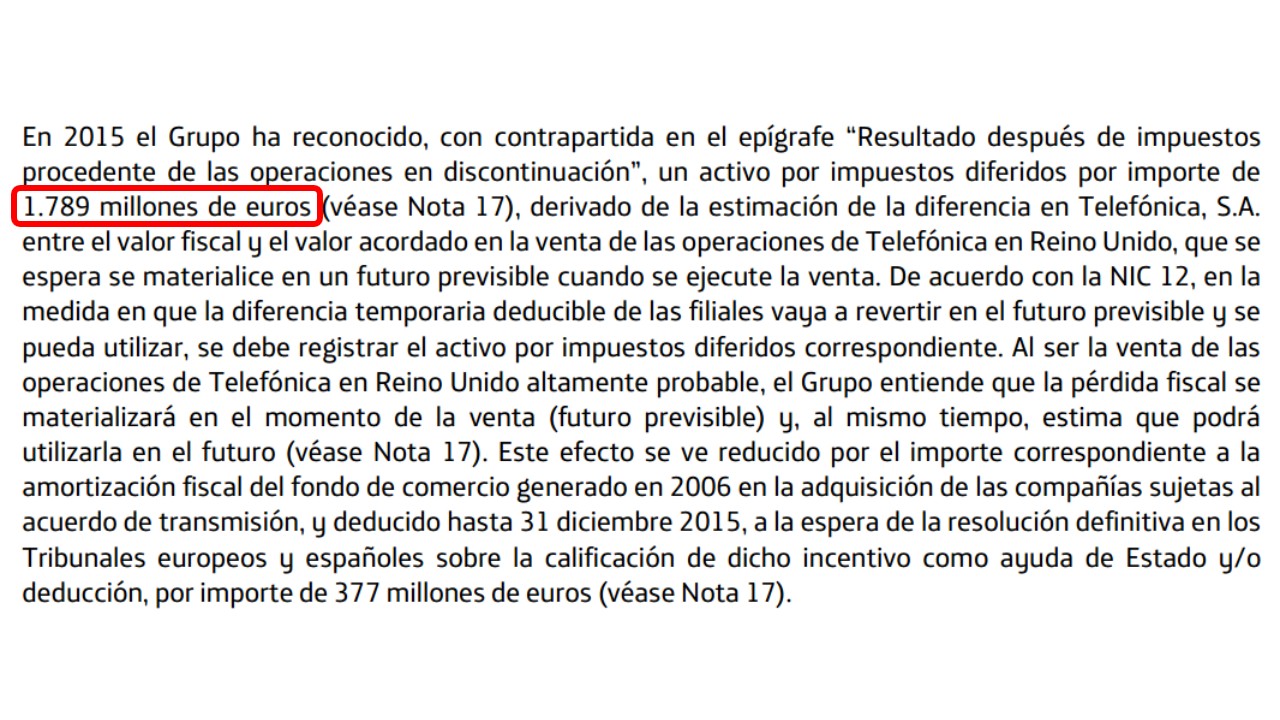

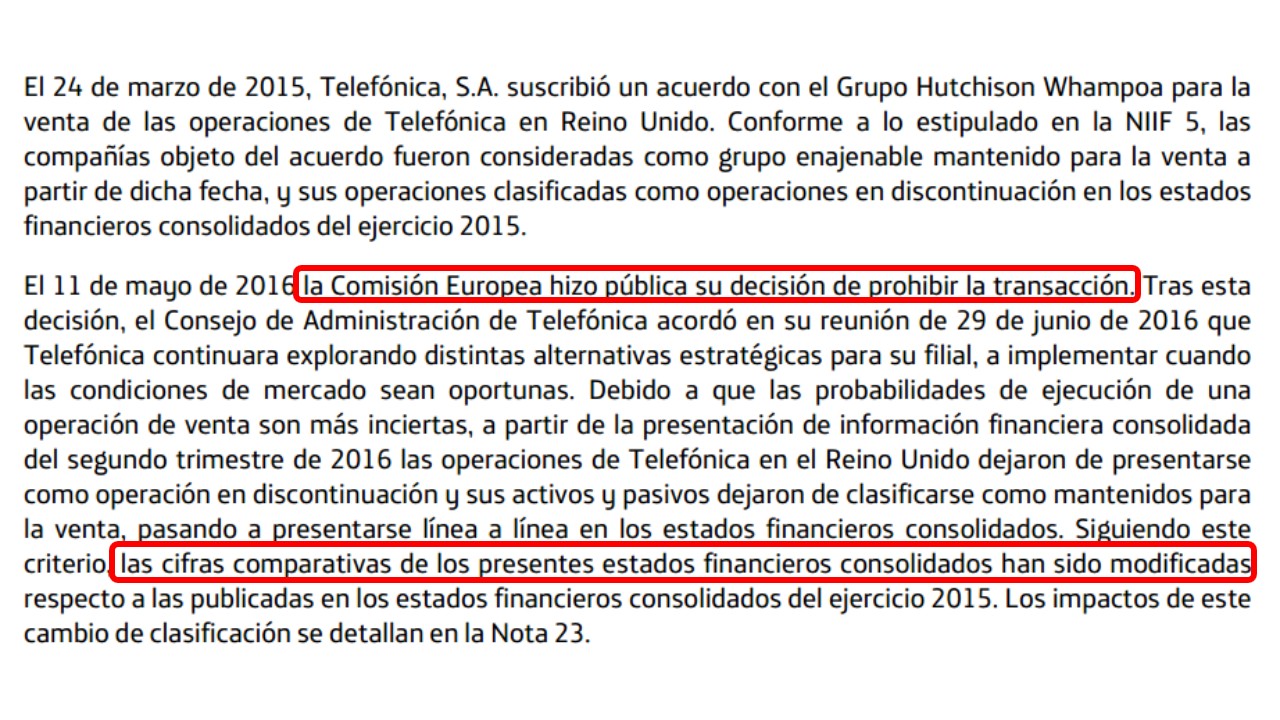

En 2016, Telefónica obtuvo un beneficio neto de 2.399 millones de euros. Aunque en un primer momento pueda parecer que el resultado ha empeorado, lo cierto es que ha mejorado. En 2015, la empresa registró un beneficio neto de 2.880 millones de euros, pero solo 298 millones correspondían a operaciones continuadas. El resto del beneficio provenía principalmente de la previsible venta de la filial en Reino Unido. No obstante, al final la operación no se ha realizado debido a la prohibición de la Comisión Europea.

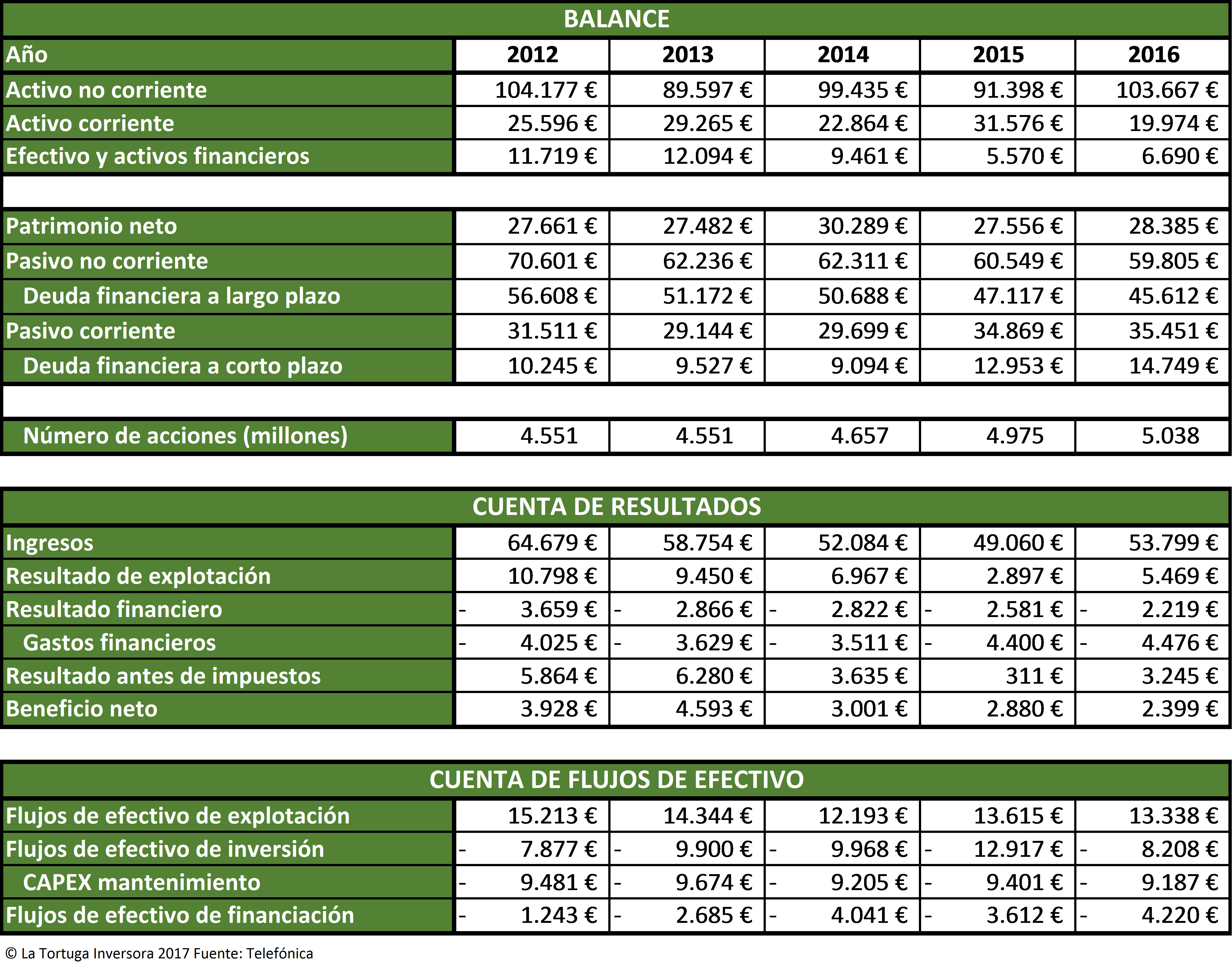

En el último quinquenio, la cuenta de resultados de la teleoperadora ha evolucionado negativamente. Los ingresos han descendido a una Tasa Anual Compuesta (en adelante TAC) del 4,5 %, los resultados de explotación han bajado a una TAC del 15,6 %, y los beneficios han caído a una TAC del 11,6 %.

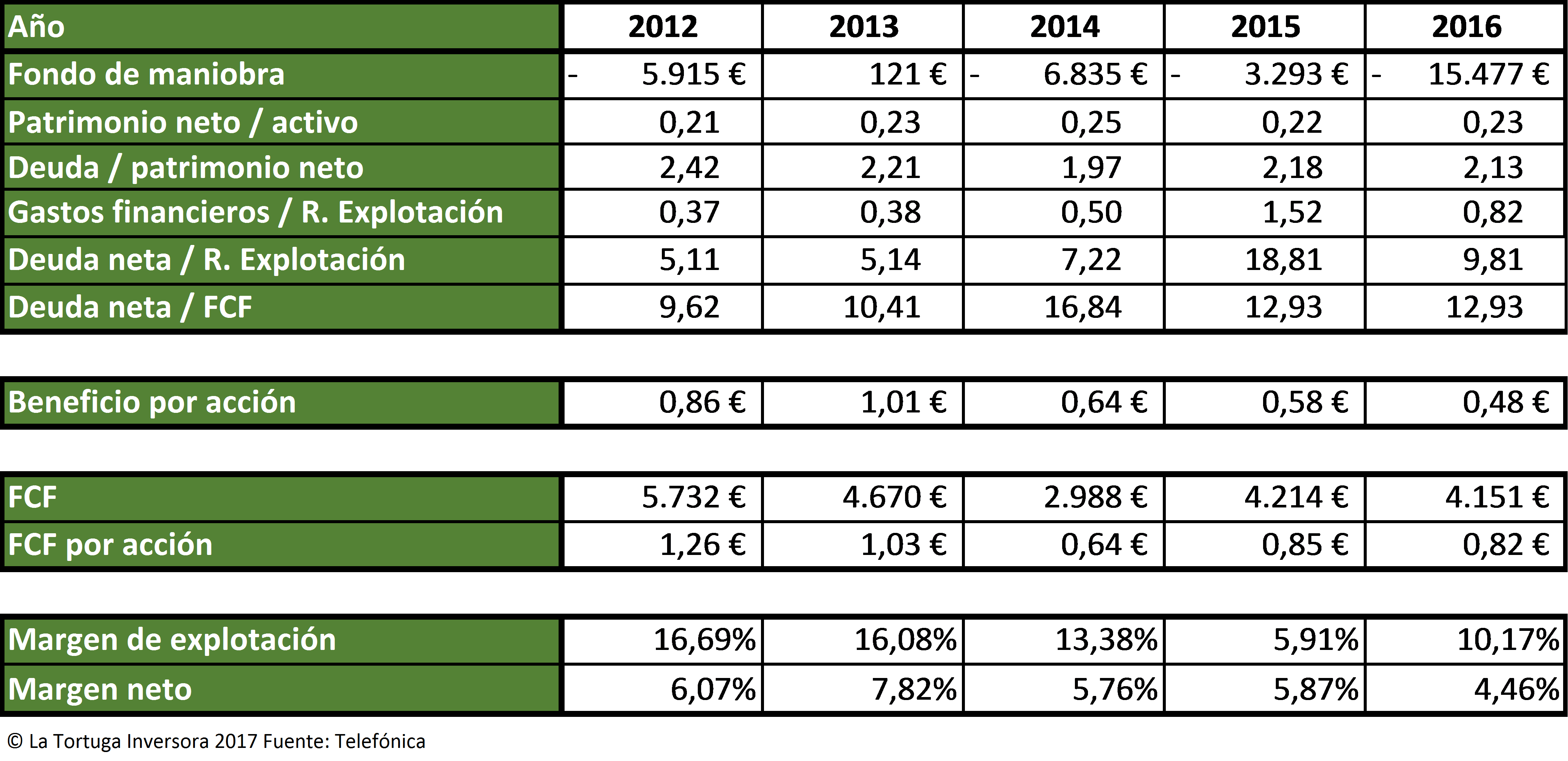

Por otro lado, el beneficio por acción ha descendido más rápidamente que el beneficio neto, concretamente lo ha hecho a una TAC del 14 %. Este hecho se debe a la emisión de nuevas acciones; fruto de la nueva política de retribución a los accionistas a través de un “script dividend”. Actualmente, la teleoperadora retribuye a los accionistas con un dividendo ordinario más un “script dividend”.

Telefónica tiene una deuda financiera neta (deuda financiera – efectivo y activos financieros corrientes) de 53.671 millones de euros. Con los flujos libres de caja de 2016, la teleoperadora tardaría casi 13 años en pagar toda la deuda. Las cuentas son peores si se tiene en cuenta el dividendo, ya que la empresa tardaría la friolera cifra de 43 años en amortizar completamente su deuda. ¿Recomendarían ustedes suspender completamente el dividendo a los administradores de Telefónica? Yo desde luego sí.

El apartado más positivo que tiene la compañía es su generación de efectivo. Siempre ha generado efectivo de explotación, con lo cual se demuestra que el negocio funciona y genera dinero. Además, ha logrado generar flujos libres de caja durante los últimos cinco años. En otras palabras, la empresa tiene dinero suficiente para pagar las inversiones de mantenimiento y continuar con su negocio. El problema de la cuenta de flujos de efectivo es el dividendo. Si restamos al FCF el dividendo, observamos que la empresa tiene poca capacidad para devolver la deuda.

A continuación, vamos a comentar las principales características de la teleoperadora.

En primer lugar, el principal problema que tiene la empresa es su nivel de endeudamiento. Es cierto que las empresas que generan mucha caja pueden soportar ratios de endeudamiento mayores, pero en el caso de Telefónica son demasiado elevados.

En segundo lugar, debido a la falta de capacidad para devolver la deuda, la teleoperadora se ha visto forzada a vender algunos activos importantes, como por ejemplo O2 o Telxius. En el caso de la filial británica, la empresa no ha podido hacer la desinversión deseada y está estudiando otras alternativas.

En tercer lugar, la evolución del negocio no es positiva y se están reduciendo los ingresos y los beneficios. En 2016, la teleoperadora tuvo que destinar el 82 % de sus ingresos de explotación al pago de intereses. Este último dato, constata que debe mejorar sus ingresos para poder abonar los intereses sin que agonice el beneficio.

En cuarto lugar, el dividendo de Telefónica es incompatible para realizar una correcta amortización de la deuda. Además del dividendo ordinario, utiliza la fórmula del “script dividend” que no me gusta nada, ya que diluye los beneficios por acción a largo plazo. En mi opinión, los administradores de la teleoperadora deben suspender su actual política de retribución al accionista.

En conclusión, Telefónica se encuentra en la ZONA GRIS, es decir, no es apta para la inversión pero tampoco es inepta. El mejor consejo para el inversor particular es que permanezca alejado de la teleoperadora española hasta que mejore su nivel de endeudamiento.

Nota: Información sobre Telxius.

Te estás equivocando. El dividendo de Telefónica se ha reducido y se ha eliminado el script.

Y en cuanto a la deuda neta no es de 52.000 millones de euros. La han reducido a 48.000 millones de euros.

Y los datos que aportas de beneficios, ingresos… están todos MAL!!

Hola Davido:

Tienes razón en la eliminación del script dividend.

El dividendo ordinario es de unos 0,4 € por acción desde 2013. Esta política es la peligrosa para la empresa. Si observas los flujos de efectivo verás que han salido 2.906 millones de euros a dividendos en 2016. Con esas cifras, la empresa tardaría alrededor de 43 años en pagar la deuda de 53.671 millones de euros.

Según la memoria, Telefónica tiene una deuda neta de 48.595 millones de euros. Aquí para calcular la deuda neta financiera se ha hecho: (pasivos financieros corrientes + pasivos financieros no corrientes) – (efectivo + activos financieros a corto plazo). De ahí que los datos sean distintos. No hemos restado los activos financieros a largo plazo ni otras partidas que pueden hacer variar la deuda neta. No obstante, si tomamos que la operadora tiene 48.595 millones y lo dividimos entre FCF-DIV (el efectivo que tiene para devolver deudas) nos saldrá que la empresa tardaría 39 años en devolverla, es decir, la cifra sigue siendo muy elevada.

Los ingresos reflejados en el cuadro, hacen referencia a (ventas netas y prestaciones de servicios + otros ingresos), y están correctos como el resto de datos. Si estas observando la memoria de 2016, comprobarás que encima de los años comparados hay un *, ya que han sido retocadas. Aquí se muestra las cuentas tal cual fueron presentadas a la CNMV en su año.

El beneficio neto hemos tomado la cuenta “resultado del ejercicio”, pero quizás sería más recomendable la cuenta “atribuido a los accionistas de la sociedad dominante”, aunque los resultados serán peores para TEF.

Un saludo y gracias por la aportación 🙂

Gracias por las aclaraciones ahora queda todo claro. De todos modos en la estimación del plazo para devolver la deuda yo no me atrevería a entrar porque hay muchísimas variables que pueden afectar para bien o para mal a esos plazos como por ejemplo que Telefónica en los próximos años crezca con fuerza en sus resultados, el factor cambio de divisas, venta de O2 u otros activos…

Está claro que el nivel de deuda de Telefónica es alto pero para mi lo importante es que año tras año la reduzcan y sobre todo que sean capaces de reducir la deuda de manera orgánica cosa que creo que puede hacer. También ten en cuenta que los intereses no son lineales y que conforme va reduciendo la deuda, van reduciéndose los costes financieros anuales. Por ejemplo, este año los costes financieros serán menores a los del año pasado gracias a la reducción de deuda que han tenido.

En conclusión, en mi opinión la nueva dirección de Telefónica va por el camino correcto.

Hola de nuevo.

Estoy de acuerdo, las variables futuras son imposibles de preceder, por eso estudiamos las pasadas. También opino que la nueva dirección de Telefónica está evolucionando mejor que la antigua, aunque todavía queda mucho por hacer. Si su objetivo es reducir deuda, indudablemente deben suspender el dividendo para pagarla más cómodamente.

Esperemos que le vaya bien a Telefónica.

Un saludo y gracias por la charla 🙂

Hola:

Ufff, tocas la empresa que nos la ha colado la mayoría de los inversores de dividendos, y por lo tanto, un tema sensible. Mi opinión es que no la quiero para mi cartera, eso no tengo dudas, pero es por el negocio y la ausencia casi de barreras de entrada. NI quiero esta, ni la inglesa, ni una francesa o de USA, simplemente creo que es un sector que no aporta mucho, salvo que se compre de saldo y me resulta muy difícil determinar el saldo, porque desde 2.010 todos los eneros leo en los periódicos que está de saldo y bueno, todos sabemos lo que ha pasado desde esa fecha.

Sobre la situación financiera es delicada, pero no lo veo tan mal como comentas porque este ejercicio se ha hecho una reestructuración importante, no solo en trabajadores, sino en directivas que han sido cesadas y muchas regionales directamente eliminadas. Están subiendo precios, como la competencia, y creo que están mejorando en atención al cliente. Esto hace que de cara a 2.017 haya muchos menos gastos y seguramente más ventas porque varios mercados importantes se están recuperando. Por otro lado, tenemos que tener en cuenta que cada vez que Telefónica tiene un vencimiento de deuda lo renueva en mejores condiciones, por lo que los gastos financieros se reducen debiendo lo mismo. Con todo, la deuda es muy alta y jamás se debió llegar a ello, pero esto es algo que en España no se entiende, en general usamos demasiada deuda y pagamos demasiados dividendos.

Creo que la nueva directiva está haciendo lo que se debe hacer, creo que no van a recortar el dividendo, sino que veremos subir el BPA y mucho menos o nada el dividendo. Mi apuesta es por 5 ejercicios seguidos con mejora de números.

Un saludo, hoy toca polémica

Hola:

Desde mi punto de vista, el nivel de endeudamiento de Telefónica es muy elevado ya que con su FCF-DIV tardaría unos 40 años en devolver toda la deuda. Es cierto que las empresas que generan mucha caja pueden permitirse un nivel de endeudamiento más elevado, sin embargo los datos de la teleoperadora son muy elevados.

Si los nuevos administradores quieren reducir de verdad la deuda, deberían suspender el dividendo. El FCF – DIV ha caído a una TAC del 16 %, una cifra muy elevada, mientras que la generación de efectivo solo ha caído un 3 %. Estos datos nos dicen que los flujos de explotación se están reduciendo, pero que el efectivo para hacer frente a la deuda está volatilizándose.

Vamos a ver como evoluciona telefónica en los próximos años.

Un saludo y muchas gracias por tus aportaciones 🙂