1. La empresa

Corning fue fundada en 1851 bajo el nombre de Bay State Glass Company, en la ciudad de Somerville (Estados Unidos). En 1968, decidió trasladarse a la ciudad de Corning, en el estado de Nueva York.

Durante sus 165 años de historia, la empresa se ha especializado en la fabricación de vidrio, cerámica y física óptica. Algunos de los inventos que ha creado la compañía son: el vidrio para bombillas de luz (1879), los tubos de rayos catódicos (1947), la fibra óptica (1970) y el cristal Gorilla® Glass (2007).

1.2. Líneas de negocio

Tecnologías de pantallas: Producen vidrio para la fabricación de pantallas planas, multifunción y de alta resolución.

Tecnologías ambientales: A partir de sustratos de cerámica, crean productos para el control de las emisiones de gases en los vehículos diésel y gasolina.

Comunicaciones ópticas: Fabrican una amplia gama de fibra óptica.

Ciencias biológicas: Fabrican material de laboratorio para empresas farmacéuticas.

Otros materiales especiales: Fabrican una amplia gama de productos para abastecer mercados como el aeroespacial y el de defensa, entre otros.

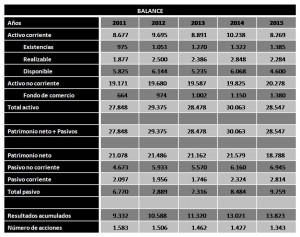

2. Balance

Corning es una empresa que me ha llamado mucho la atención debido a su patrimonio neto, ya que representa el 66 % del total del patrimonio neto más el pasivo. Este hecho nos da un primer dato: la empresa tiene pocas deudas y está muy capitalizada. A primera vista puede ser algo bueno, pero quizás la empresa tiene un capital propio excesivo, lo que se traduce como una infrautilización del mismo.

La Tasa Anual Compuesta (TAC) del patrimonio neto de los últimos 5 años es del -2,3 %, es decir, durante los últimos años el patrimonio neto se ha ido reduciendo. Esto puede ser un buen dato, puesto que la empresa tiene un excesivo patrimonio neto. Por otro lado, en los últimos 5 años, los pasivos no corrientes y los corrientes han aumentado a una TAC del 8,2 % y del 6,1 % respectivamente.

En cuanto a los activos, encontramos que la partida de disponibles es muy elevada, en concreto, de 4.600 M $ (16 % del activo total). La parte más importante del activo es la no corriente, que representa el 71% del total del activo. El activo corriente es casi 3 veces el pasivo corriente, y el realizable más el disponible son 2,4 veces su pasivo corriente. En síntesis, la empresa está infrautilizando sus recursos.

Por último, en la tabla observamos como el número de acciones se ha ido reduciendo poco a poco en los últimos 5 años, pasando de 1.583 millones a 1343 millones.

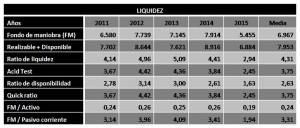

2.1. Liquidez

En primer lugar, confirmamos que el fondo de maniobra es siempre positivo y muy elevado. Es tan elevado que tan solo le faltarían 1.490 M $ para saldar toda su deuda.

En segundo lugar, vemos como los ratios de liquidez son muy elevados, aunque en los últimos años se han ido reduciendo porque la empresa ha aumentado sus pasivos.

La conclusión de la liquidez es la siguiente: Corning es de esas empresas que tiene mucha liquidez (al contrario que Abengoa); Dicho vulgarmente, le sobra la pasta. Esto en principio puede parecer algo bueno, pero el balance y los ratios nos indican un exceso de liquidez, que se traduce como una infrautilización de recursos.

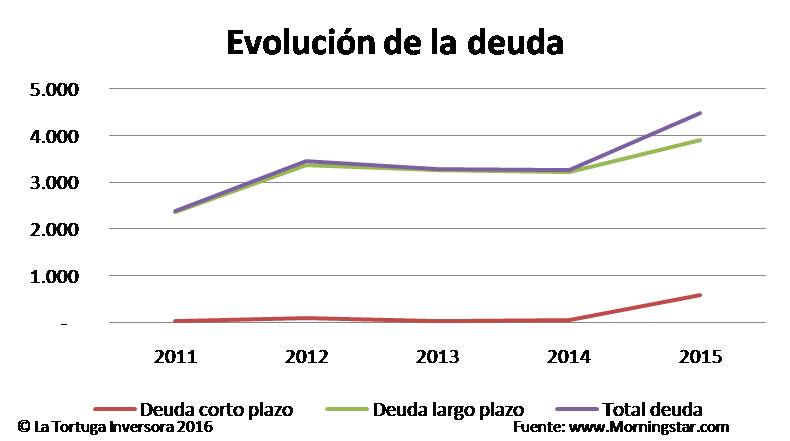

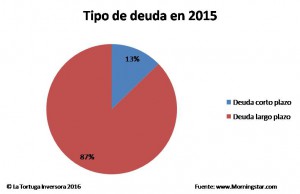

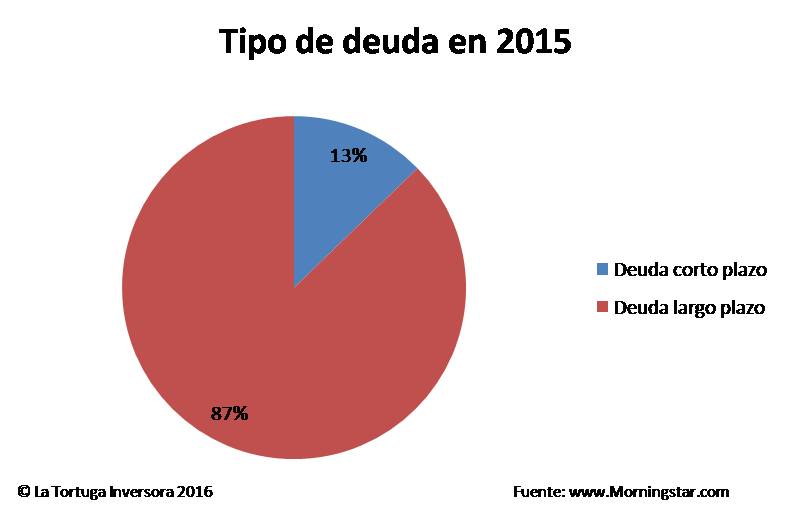

2.2. Endeudamiento

La deuda total de la compañía asciende a 4.482 M $, lo que nos indica un ratio de endeudamiento de 0,34. Este dato nos vuelve a señalar lo que llevamos diciendo desde el principio, hay un exceso de fondos propios.

El índice Altman-Z nos permite predecir la probabilidad de que una empresa entre en suspensión de pagos. Es un método muy útil porque relaciona la posible quiebra con múltiples factores (la liquidez, la retención de beneficios, el margen de la empresa, los fondos propios disponibles y el volumen de ventas). En este caso en concreto, la empresa ha ido reduciendo el índice con el paso de los años, pero se encuentra en una zona estable.

En síntesis, la empresa tiene muy poca deuda y la mayor parte es a largo plazo. En otras palabras, es improbable que quiebre.

-

- La deuda total de la compañía ha aumentado durante los últimos 5 años, no obstante, la empresa podría endeudarse más, ya que tiene exceso de recursos propios.

-

- La deuda de Corning es de gran calidad, ya que la poca que tiene es a largo plazo.

3. Cuenta de resultados

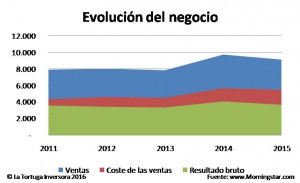

En primer lugar, destacamos que las ventas de la compañía han aumentado desde 2011, aunque también lo han hecho los costes de las ventas. El problema viene dado porque las ventas han crecido a una TAC del 2,9 % durante el período de 2011 a 2015, mientras que los costes de las ventas lo han hecho a una TAC del 4,8 %. Esto se traduce en que el margen bruto solo ha aumentado una TAC del 0,5 %, debido a que las ventas han aumentado mucho menos que sus costes.

En segundo lugar, notamos que como los beneficios netos se han ido reduciendo de 2.805 M € en 2011 a 1.339 M € en 2015. Esta evolución es algo negativa, ya que los beneficios se han reducido a una TAC del 13,7 %. El EBITDA ha sufrido una reducción de la TAC del 8 %.

La conclusión es que la empresa ha generado beneficios, pero el volumen de los mismos se ha ido reduciendo con el paso del tiempo. Esto es un dato negativo, porque las ventas han aumentado menos que los costes.

La evolución de las ventas ha sido positiva desde el año 2011, pero los costes de las mismas han aumentado más. Esto se traduce en una disminución del resultado bruto, lo cual es negativo.

3.2. Rentabilidad

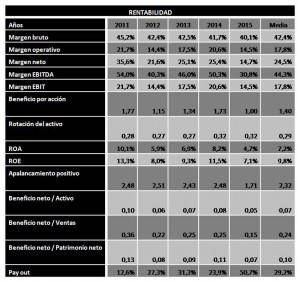

Viendo los datos, destacamos que la empresa tiene unos buenos márgenes en todos los aspectos. Sin embargo, estos se han ido reduciendo, lo cual no es bueno.

La rotación del activo ha aumentado, esto se ha producido porque la empresa cada vez vende más, no obstante el margen del EBIT se ha disminuido porque no ha podido reducir los costes. Esto se traduce en una disminución de los beneficios, que es lo que le está pasando a Corning desde el año 2011.

El ROA y el ROE, a pesar de haberse reducido, se encuentra por encima de la media del sector de componentes electrónicos (ROA: 3 % ROE: 6%).

La conclusión es clara, la empresa está viendo cómo se ha reducido su rentabilidad, esto se traduce en la disminución del beneficio que hemos podido observar en la cuenta de resultados.

Por cierto, debo recalcar que la el “pay-out” (el beneficio destinado a dividendo) ha aumentado considerablemente durante los últimos años, principalmente porque se ha mantenido el dividendo pese a la bajad de beneficios. Es cierto que a mí no me gustan las empresas que destinan muchos beneficios al dividendo, creo que es mejor destinarlo a la propia empresa, pero, en este caso, puedo hacer una excepción ya que a la empresa le sobran los recursos.

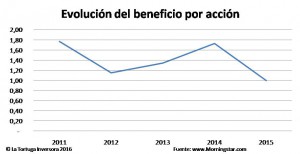

Los beneficios por acción se han reducido a una TAC del 10,9%, algo menor que la TAC de los beneficios netos. Esto se debe a que la empresa ha ido recomprando acciones.

4. Flujos de efectivo

En primer lugar, destacamos que la empresa está generando flujos de explotación, en otras palabras, el negocio da dinero. Con este efectivo la empresa puede pagar sus inversiones y su deuda sin ningún tipo de problema.

En segundo lugar, observamos que la emisión de instrumentos del pasivo financiero supera a la devolución. Esto se debe a que la empresa se ha ido endeudando un poco durante los últimos 5 años. A simple vista, puede parece algo negativo, pero no lo es en absoluto, ya que la empresa tiene una gran cantidad de recursos propios y está sobrecapitalizada. Por tanto, Corning podría endeudarse a un ritmo superior al de los últimos años sin ningún problema para su solvencia.

En conclusión, la empresa genera dinero para hacerse cargo de todos sus pagos y además hacer inversiones.

Los flujos de caja libre de los últimos 5 años siempre han sido positivos; todo este dinero lo puede destinar a dividendos, nuevas inversiones, etc.

5. Conclusiones

Corning es una empresa con mucha liquidez y poca deuda. No obstante, tiene tanta liquidez que está infrautilizando sus recursos propios y, para solucionarlo, debe endeudarse más. Aunque está claro que prefiero una empresa con mucha liquidez y poca deuda, porque no suelen abundar compañías con estas características.

A pesar de generar beneficios durante los últimos 10 años, la empresa ha visto como se han ido reduciéndo poco a poco. En los últimos 10 años, la empresa consiguió su mayor beneficio en 2010, 3.558 M $, mientras que el peor resultado ha sido este último año con 1.339 M $. No obstante, la empresa nunca ha tenido pérdidas y ese es un buen dato.

Con todos los datos, podemos decir que la empresa es buena pero tengo una incógnita: ¿Seguirán reduciéndose los márgenes durante los próximos años? Es algo que yo ni nadie puede contestar. Puedo destacar que sus principales ventas provienen de la fibra óptica (2.036 M $) y su producto estrella, el Gorilla® Glass (846 M $). Yo no soy un experto en el tema de fibra óptica, solo puedo concretar que, actualmente, la fibra óptica mundial está creciendo y esto es bueno para la empresa. Por otro lado, no puedo determinar si los fabricantes de móviles (Apple, Samsung, etc) van a continuar usando su producto estrella, un producto de alta calidad que protege muy bien nuestras pantallas táctiles.

En resumen, la empresa es una inversión con poco riesgo pero con un futuro incierto. Su valor actual próximo podría estar en torno a los 20 – 21 $, lo que nos da un margen de seguridad inferior al 10% (muy poco). Yo recomiendo estar atentos a la evolución de la cotización y comprarla a precios más bajos, quizás cuando se aproxime a la zona de 15 $.