1. La empresa

Xerox fue fundada en 1906 en Rochester (Estados Unidos) bajo el nombre de The Haloid Photographic Company. En un principio, la compañía se dedicaba a fabricar papel y equipos fotográficos.

En 1938, Chester Carlson, un físico que trabajaba en un despacho de patentes, inventó la xerografía. El inventor, tras varios años de búsqueda de inversores para su procesó, vendió los derechos a la compañía.

En 1961, la empresa pasaría a denominarse Xerox Corporation, debido al éxito que obtuvo con la comercialización de la primera fotocopiadora, la Xerox 914.

En 1970, Xerox creó una empresa de investigación y desarrollo, Xerox PARC. El objetivo principal de esta empresa era crear la oficina del futuro. Algunos de los inventos más importantes creados en Xerox Parc son los siguientes: la impresora laser (1971), el Ethernet (1973, la interfaz gráfica (1973) y el ratón (1981).

En la actualidad, Xerox es la empresa líder mundial en soluciones de procesos de negocio (BPO) y gestión de documentos.

Hay que destacar que, a finales de 2016, la empresa se dividirá en dos: una empresa centrada en la tecnología del documento y otra centrada en BPO. Ambas empresas serán líderes mundiales en sus respectivos sectores.

1.2. Líneas de negocio

Business Process Outsourcing (BPO): líder mundial en la externalización de procesos de negocio. En 2010, Xerox adquirió Affiliated Computer Services (ACS), la empresa líder en BPO.

Document Outsourcing (DO): ofrecen productos y soluciones tecnológicas en materia de documentación. Aquí se incluye el negocio clásico de Xerox, vender fotocopiadores y servicios de impresión

Information Technology Outsourcing (ITO): diseñan, desarrollan y suministran soluciones en tecnologías de la información. Hay que destacar que a finales de 2014, la empresa anunció vender el negocio de ITO a Atos, aunque la operación todavía no está cerrada.

El segmento de servicios es el más importante para la empresa, representa el 54 % de las ventas totales (no incluye las ventas de ITO debido a su venta a Atos). El 43 % de las ventas proviene del segmento de tecnología de la documentación. El resto de segmentos representan el 3 % de las ventas.

Las ventas provienen principalmente de Estados Unidos (67 % del total de las ventas), Europa (23 % del total de las ventas) y otras áreas (10 % del total de las ventas).

2. Balance

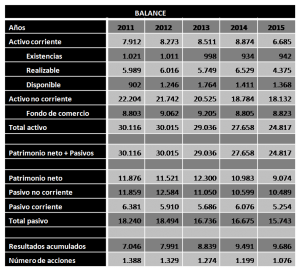

Xerox presenta un activo total de 24.817 M $, de los cuales el 27 % corresponden al activo corriente y el 73 % representa el activo no corriente. El fondo de comercio es una partida que se debe analizar cautelosamente, ya que algunas empresas lo utilizan para inflar sus activos. En este caso, Xerox tiene un fondo de comercio de 8.823 M $, representando el 36 % del activo total (una partida muy significativa). Este abultado fondo de comercio se debe a la adquisición de la empresa ACS en 2010. Puede estar justificado tener un abultado fondo de comercio, lo que no puedo asegurar es que el valor reflejado se ajuste a la realidad.

El patrimonio neto asciende a 9.074 M $, representando el 37 % del pasivo más el patrimonio neto. A partir de este dato, podemos decir que la empresa está capitalizada. Hay que destacar que el patrimonio neto se ha reducido a una Tasa Anual Compuesta (TAC) del 5,2 % desde 2011.

El pasivo total asciende a 15.743 M $, de los cuales un 42 % corresponden a los pasivos no corrientes y el 21 % a los pasivos corrientes. Los pasivos se han reducido a una TAC del 2,9 % en los últimos 5 años.

El número de acciones se ha reducido de 1.388 millones de acciones en 2011 a 1.076 millones de acciones en 2015.

2.1. Liquidez

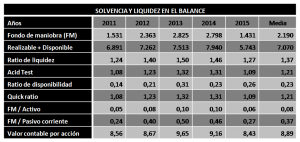

Durante los últimos 5 años, el fondo de maniobra ha sido siempre positivo, aunque se ha ido reduciendo lentamente. El realizable más el disponible es algo superior al pasivo corriente, esto es algo positivo ya que nos indica que la empresa tiene efectivo suficiente para afrontar sus deudas a corto plazo.

Analizando los ratios de liquidez y solvencia, podemos garantizar que Xerox es una empresa solvente y que difícilmente pueda quiebrar en el corto plazo.

2.2. Endeudamiento

La compañía tiene una deuda total de 7.367 M $, lo que nos indica un ratio de endeudamiento de 0,63. Se encuentra en un nivel estable, y no parece que vaya en aumento, ya que la deuda se está reduciendo lentamente.

La empresa tiene una deuda sostenible y la mayor parte de esta es a largo plazo. La empresa es improbable que no pague su deuda.

La parte negativa de este apartado es el índice Altman-Z, que se encuentra en una zona de estrés. Este ratio nos indica que la empresa tiene una alta probabilidad de quiebra según los estudios de Altman. A pesar del dato, la empresa ha presentado resultados entre 1 y 2,1 durante los últimos 10 años. Por tanto, parece que el índice Altman-Z se encuentra en niveles normales para esta empresa.

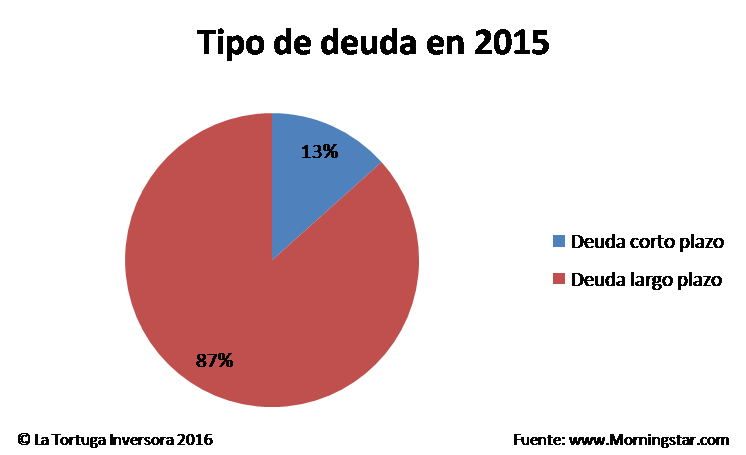

La mayor parte de la deuda (87 % de la deuda total) es a largo plazo. Por tanto, la deuda de Xerox es de mejor calidad.

3. Cuenta de resultados

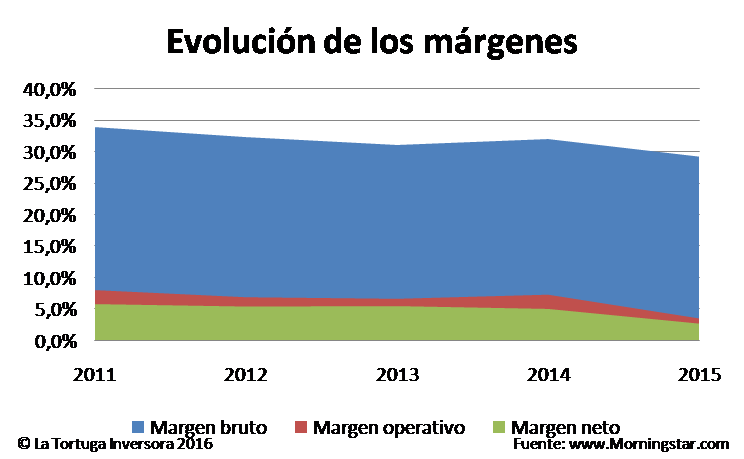

La cuenta de resultados es la partida de los estados financieros que peor se ha comportado en los últimos 5 años. Las ventas, los beneficios y el EBITDA se han reducido alarmantemente desde 2011.

Las ventas han experimentado una reducción a una TAC del 4,4 %, mientras que los costes de las mismas solo se han reducido a una TAC del 3,1%. En otras palabras, las ventas se han reducido más que los costes y eso no es nada positivo.

El resultado de explotación se ha reducido a una TAC del 19,1 %, un dato muy alarmante. Los beneficios netos también se han desplomado a una TAC del 18,2 %.

El resumen de la cuenta de resultados es muy negativa. La empresa está experimentando una reducción de los beneficios a un nivel muy alarmante, sobre todo este último año. El deterioro de su negocio clásico (las fotocopiadoras) le está pasando factura a Xerox.

La evolución de las ventas ha sido negativa, es obvio que el negocio de Xerox se está deteriorando.

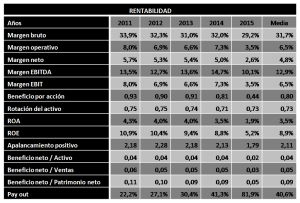

3.2. Rentabilidad

La rentabilidad del negocio se está destruyendo a una gran velocidad. Todos los indicadores de rentabilidad se reducen desde 2011 y más bruscamente en el último año. Es obvio, la empresa está sufriendo mucho y no podemos asegurar que vaya a mejorar.

El ROA y el ROE son pésimos en 2015 y parece ser que la tendencia es negativa. Si la rentabilidad del negocio continua evolucionando con esta tendencia, la rentabilidad será inexistente para Xerox.

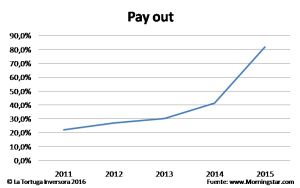

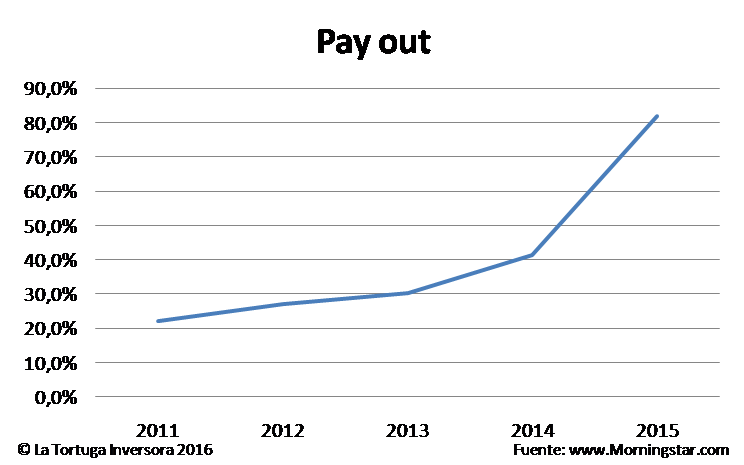

También observamos como la cantidad de beneficios destinada al dividendo (pay-out) se ha ido incrementado, prácticamente hasta alcanza el 82 % del beneficio. Esto es algo alarmante, la empresa está empeñada en dar las mismas cantidades de dividendo a sus accionistas, a pesar de que los beneficios se están hundiendo. A Xerox le convendría reducir el dividendo hasta mejorar sus resultados.

La conclusión es clara, la empresa está viendo cómo se ha reducido su rentabilidad, esto se traduce en la disminución del beneficio que hemos podido observar en la cuenta de resultados.

-

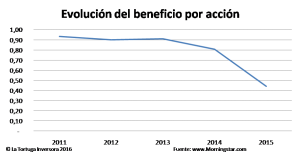

- El beneficio por acción ha descendido a una TAC del 13,9 % desde el 2011.

-

- A pesar de la bajada de beneficios, la empresa está empeñada en continuar su política de dividendos.

4. Flujos de efectivo

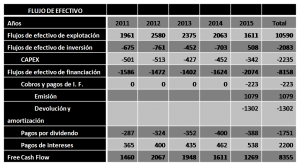

Esta es la partida de los estados financieros que mejor ha evolucionado los últimos 5 años. Como observamos en la tabla superior, la empresa está generando flujos de explotación, en otras palabras, el negocio sigue dando dinero. Con el efectivo disponible la empresa puede pagar sus inversiones en CAPEX.

Hay que destacar, que los flujos de efectivo de inversión son positivos durante el 2015. Este dato nos indica que la empresa está desinvirtiendo, principalmente se debe a la desinversión en el negocio de ITO.

La conclusión, la empresa genera efectivo para pagar sus deudas, hacer inversiones y repartir dividendos. Este apartado es el más positivo de todo el análisis, la generación de dinero.

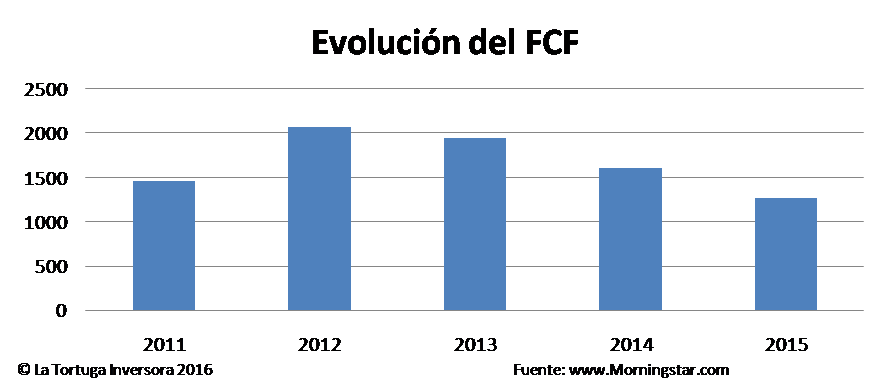

Los flujos de caja libre de los últimos 5 años siempre han sido positivos, aunque se están reduciendo lentamente.

5. Conclusiones

Xerox es una empresa con un negocio tradicional que está a punto de desaparecer (los expertos estiman que el papel se dejará de usar en las oficinas en unos 20 años). Esta es la causa por la que los resultados se están reduciendo año tras años, el negocio tradicional se debilita.

A pesar de esto, la empresa ha ido haciendo sus deberes. Ellos dicen «deja de imprimir, pero deja de imprimir con Xerox», por eso, en 2010, compraron ACS para continuar con su “core business” y que las empresas continuaran demandando sus servicios pero en materia de BPO. Xerox está en transición y a finales de este año la compañía se dividirá en dos; una empresa centrada en BPO y otra en gestión documental. Además, la compañía ha decidido vender su negocio de ITO a Atos, y desde mi punto de vista ha sido un acierto para que la empresa se centre en lo que mejor sabe hacer.

Los resultados están empeorando cada año y los rendimientos de 2015 son desastrosos. Podemos pensar que las últimas cuentas son negativas por haber tenido un mal año, pero lo cierto es que la evolución de los últimos años no ayuda a creer que haya tenido “mala suerte”.

La conclusión es clara, como decía Peter Lynch «Que a una empresa le vaya mal no significa que no le pueda ir peor», y por tanto soy bastante cauto a la hora de valorar la empresa. Para mí lo único positivo que tiene Xerox son sus flujos de efectivos y si los consigue mantener la empresa no tendrá ningún problema. Como se espera que este año la empresa se divida en dos, no voy a hacer ninguna valoración cualitativa, ya que es un procedimiento complicado e importante. Conviene esperar a que la empresa se divida en dos y una vez completada esta operación analizar ambas empresas para observar cual es la mejor. Por tanto, La Tortuga Inversora recomienda no invertir por el momento en esta empresa hasta que se complete su división.