Comentario 1S-2023 - Ibersol

El primer semestre del ejercicio 2023 ha estado marcado por un fuerte crecimiento de los ingresos para la compañía portuguesa. Esta debería ser la regla en el sector, ya que a principios del año pasado existían ciertas restricciones en España y Portugal; con la «nueva normalidad» el crecimiento debería ser una norma y no una excepción.

Como se explicó en un anterior artículo, Ibersol opera restaurantes propios y en franquicia en España y Portugal, aunque también tiene un pequeña presencia en el país africado de Angola.

La empresa está creciendo en todos sus mercados, pero el angolano estuvo marcado por una gran devaluación de la moneda local frente al euro, provocando una reducción de los ingresos en euros.

LAS CIFRAS

Los ingresos de todos los segmentos operativos han aumentado más de un 28 % respecto al primer semestre del ejercicio 2022, pasando de 143 a 184 millones de euros. Por tanto, el negocio sin Burger King funciona bien, lo cual es un alivio para los accionistas. De hecho, el segmento de concesiones ha aumentado casi un 40 %, ha llegado a facturar más de 67 millones de euros.

Sin duda alguna, el segmento de concesiones es muy interesante y los directivos están apostando fuerte por él, consiguiendo ganar 9 concesiones en España. Por tanto, parece que este segmento marcará el futuro de la empresa, si olvidar la expansión de franquicias como KFC, Pizza Hut o Taco Bell.

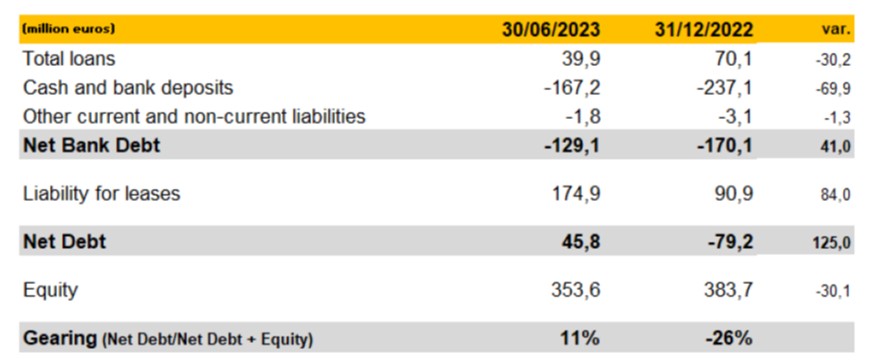

En el artículo anterior, se explicó que una de las fortalezas de la compañía era su sólido balance, ya que disponía de caja neta. Al cierre del primer semestre del ejercicio 2023, la empresa continúa disponiendo de 129 millones de euros de caja neta. Si se tiene en cuenta la deuda por arrendamientos (los alquileres de los locales), tendría una deuda neta de 45,8 millones de euros.

A fecha de 24 de septiembre de 2023, la capitalización bursátil de la empresa lusa si situaba cerca de los 295 millones de euros. Por tanto, el Entreprise Value de la compañía es de solo 166 millones de euros, con un ratio EV/EBIT (ejercicio 2022) de 7,5 veces.

Otro dato positivo es que la compañía sigue recomprando acciones, hasta acumular 256.387 acciones propias, el 0,60 % del capital social, a fecha de 15 de septiembre de 2023.

En conclusión, la primera parte del año ha sido positiva para la compañía lusa. Sin embargo, en el informe semestral se destaca que la segunda parte del 2023 puede ser más débil, debido a que ya están notando señales negativas en la confianza de los consumidores. Además, también se destinará un aumento del OPEX debido a la apertura de los nuevos restaurantes de las concesiones de los aeropuertos de Lanzarote, Madrid y Tenerife. Con los datos disponibles y siguiendo los Criterios de Calidad de La Tortuga Inversora, Ibersol continúa siendo una empresa APTA PARA LA INVERSIÓN.