La auditoría de EiDF

En abril del 2023, la CNMV suspendió la cotización de Energía, Innovación y Desarrollo Fotovoltaico, S.A., más conocida por su acrónimo EiDF. A finales de agosto, el regulador volvió a permitir la cotización, provocando una pérdida de más del 80 % de su capitalización bursátil.

La suspensión decretada por el regulador bursátil del mercado español se debió a que la empresa no presentó en plazo (31 de marzo de 2023) las cuentas anuales auditadas del ejercicio 2022. La CNMV entendió que no se estaban cumpliendo los requisitos de transparencia y se estaba reteniendo información privilegiada a los accionistas.

La causa de todo este revuelo era la necesidad de que una de las auditoras conocidas como las Big Four (Deloitte, PwC, EY y KPMG) auditase las CCAA para poder comenzar a cotizar en el Mercado Continuo. La seleccionada fue PwC, la cual parece que no quería firmar las cuentas tal y como quería presentarlas EiDF.

Explicar un caso de una empresa con problemas una vez han salido a la luz es sencillo. Lo realmente difícil y complicado es detectar estas posibles irregularidades contables antes de que el público en general se entere de la realidad. Por esa razón, el objetivo de este artículo no es otro que el de entender qué es lo que ha sucedido con las cuentas anuales de EiDF y sus auditores, para que los inversores inteligentes puedan huir de este tipo de empresas.

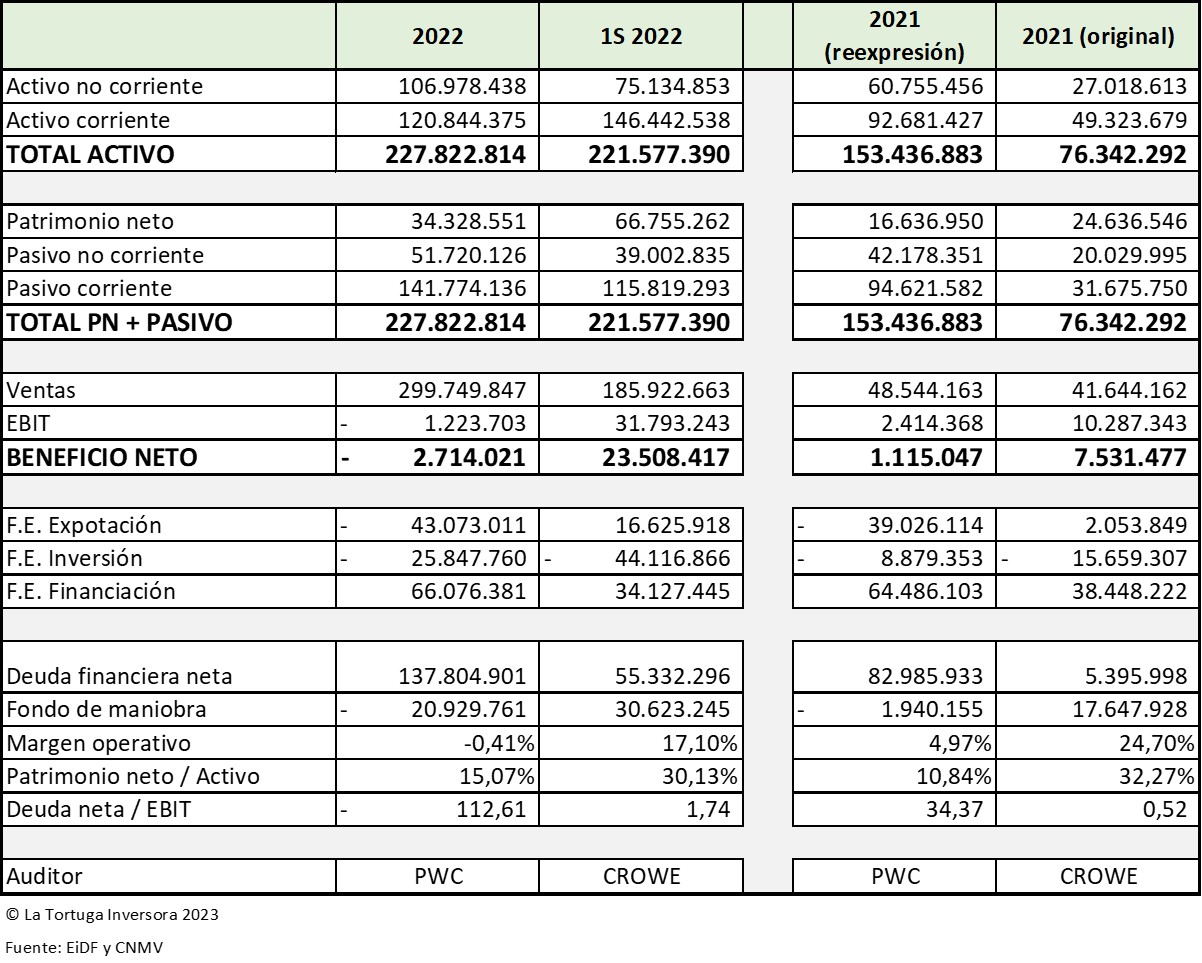

La tabla de la derecha muestra los datos de cuatro publicaciones realizadas por la compañía, las cuales son la principal fuente de información del presente artículo.

I. Las cuentas anuales del ejercicio 2022 auditadas por PwC (enlace).

II. Los estados financiero del primer semestre del ejercicio 2022 revisados por Crowe (enlace).

III. Las cuentas anuales reexpresadas por PwC del ejercicio 2021 (enlace).

IV. Las cuentas anuales originales del ejercicio 2021 y auditadas por Crowe (enlace).

Como se aprecia en la tabla superior, hay dos firmas de auditoria involucradas en estos documentos, Crowe y PwC. Originalmente, la empresa había contratado los servicios de Crowe para auditar sus cuentas anuales. Esta firma, aunque no es considerada como una de las grandes, en 2022 fue la decimosegunda auditora con más ingresos de España. Debido al éxito bursátil, los directivos de la compañía estaban interesados en que cotizara en el Mercado Continuo. Para ello, existe el requisito de que las cuentas anuales deben ser auditadas por una Big Four. La auditora seleccionada en la Junta General de Accionistas fue PwC.

A continuación, analizaremos las cuentas anuales de EiDF para explicar lo sucedido.

1 – LAS CUENTAS DE 2021

En 2021, las cuentas anuales originales declararon un EBIT de 10,3 millones de euros y un beneficio neto del 7,5 millones de euros. El margen operativo se situaba en un gran 24,7 %. Es decir, el negocio era rentable y generaba beneficio para los accionistas. No obstante, la reexpresión formulada por PwC ha cambiado estos estados financieros significativamente.

En primer lugar, el activo de la compañía ha aumentado más del 100 %, pasando de 76,3 a 153,4 millones de euros. No solo crece el activo, sino que también lo hace el pasivo en más del 164 %, pasando de 51,7 a 136,8 millones de euros. Por su parte, el patrimonio neto ha descendido un 32 %, pasando de 24,6 a 16,6 millones de euros.

En segundo lugar, las ventas han aumentado un 16,5 %, pasando de 41,6 a 48,5 millones de euros. El beneficio operativo se ha reducido drásticamente un 76,5 %, generando solo 2,4 millones de euros. Con estos datos, el margen operativo ha pasado de un gran 24,7 % a tan solo un paupérrimo 4,97 %.

En tercer lugar, los flujos de efectivo de las actividades de explotación han desaparecido. Si con las CCAA originales la empresa generaba 2 millones de euros, con la reexpresión el negocio no generó efectivo, más bien perdió algo más de 39 millones de euros.

En cuarto lugar, la deuda neta ha crecido exponencialmente, aumentando un 1.437,92 %, pasando de 5,3 a 82,9 millones de euros.

En conclusión, las cuentas anuales del ejercicio 2021 reexpresadas bajo la auditoria de PwC, arrojan una empresa menos patrimonializada, más endeudada, con menores márgenes y nula generación de efectivo con sus actividades. Se podría decir que esto ha pasado de claro a estar más oscuro que la boca del lobo.

2- LAS CUENTAS DE 2022

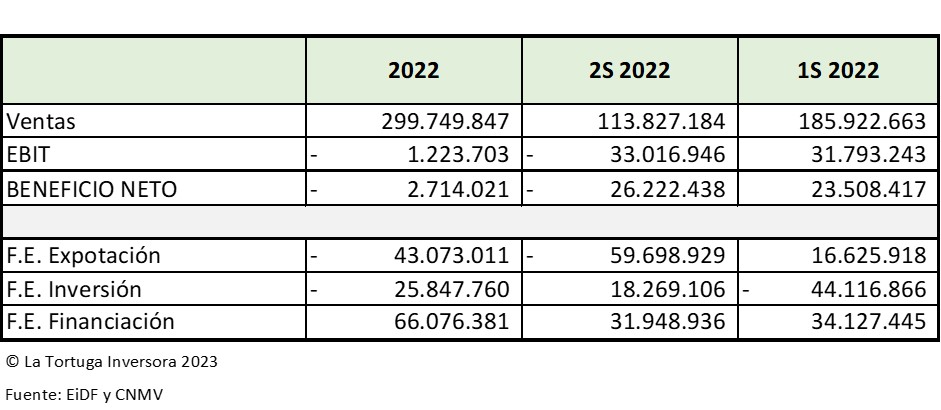

Para el ejercicio 2022, no existen una cuentas reexpredadas como las del ejercicio 2021, ya que estas han sido auditadas por PwC. No obstante, sí que se disponen de los estados financieros del primer semestre del ejercicio 2022 revisados por Crowe, los cuales difieren significativamente del cierre del ejercicio. A continuación, se analizarán algunas partidas significativas.

La tabla de la derecha muestra los resultados del primer semestre del ejercicio 2022 revisados por Crowe. También, muestra la evolución necesaria en el segundo semestre para lograr las cifras finales del ejercicio 2022; auditadas por PwC. Básicamente, ilustra cómo se habrían tenido que desempeñar los resultados en la segunda parte del año si se dieran por buenos, que no lo son, los datos de la primera parte.

En primer lugar, se destaca que en la primera parte del año el resultado operativo era de 31,7 millones de euros, mientras que en el segundo semestre generaría unas pérdidas de 33 millones de euros.

En segundo lugar, en el primer semestre los flujos de efectivo de las actividades de explotación eran positivos por más de 16,6 millones de euros, mientras que en segunda parte del año casi generaron una pérdida de 60 millones de euros.

En conclusión, según los datos revisado por Crowe la empresa era rentable, con un margen operativo del 17 %. Además, el negocio generaba flujos de efectivo a través de sus actividades. Sin embargo, al entrar PwC en escena, la situación cambia drásticamente: los datos muestran rentabilidades operativas negativas y una pérdida de flujos de efectivo operativos de más de 43 millones de euros.

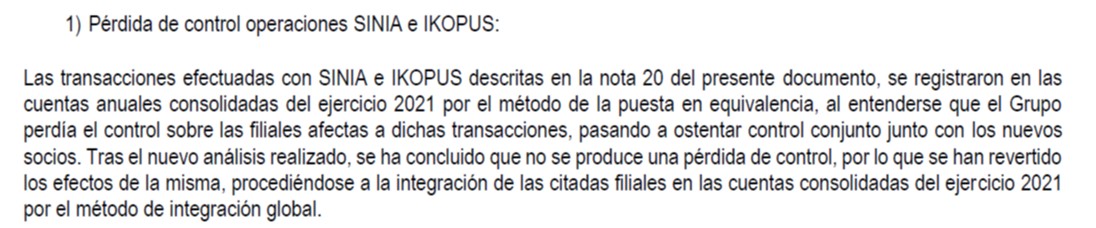

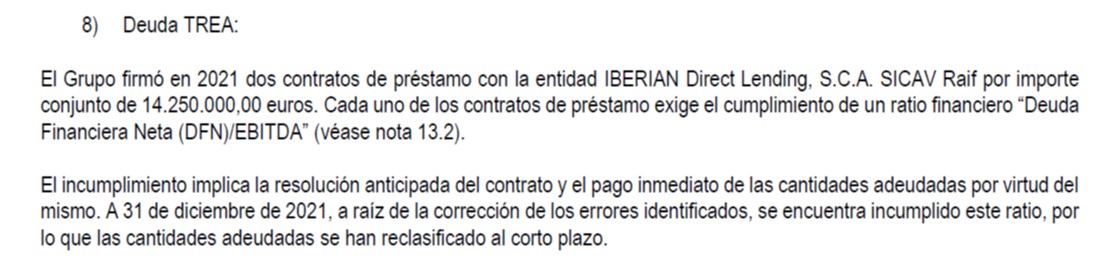

Acto seguido, se muestran tres notas destacadas de las CCAA de EiDF auditas por PwC.

La primera nota informa que el fondo de maniobra es negativo por casi 21 millones de euros. Además, si se analiza el balance reexpresado del ejercicio 2021, se comprobará que el fondo de maniobra negativo ya existía en ese ejercicio por casi 2 millones de euros.

La segunda nota informa sobre la existencias de sociedades que no estaban correctamente consolidadas. Se ve que la dirección de la Sociedad disponía de documentos que justificaban que no controlaban dichas sociedades. Ante la ausencia de control sobre esas sociedades, solo es necesario registrarlas con el método de puesta en equivalencia. En 2022, PwC comprobó dicha documentación, negó lo justificado por los administradores y procedió a la integración global de dichas sociedades en las cuentas, lo cual provocó un aumento del endeudamiento y una reducción de los beneficios.

La tercera nota explica que existe una deuda de 14,25 millones de euros con IBERIAN Direct Lending. El acreedor puede exigir el pago anticipado de dicha deuda si no se cumple un ratio financiero. Con la reexpresión de las cuentas anuales del ejercicio 2021, este indicador no se cumplía, por tanto, dicha deuda puede ser reclamada en el corto plazo.

Fernando Romero

Presidente y fundador de EiDF.

«Mira es que esto es la leche, iba a decir otra palabra pero me da que no…»

( Javier Acción preguntando sobre los excelentes resultados y márgenes)

Para finalizar el artículo, cabe mencionar que ahora es más sencillo identificar este posible escándalo contable. No obstante, antes de la intervención de PwC, algunos inversores como el profesor José Ruiz de Alda, fueron capaces de detectar indicios de un posible fraude contable. El profesor adoptó un enfoque crítico hacia los resultados de la compañía, observando las rentabilidades anormalmente altas en comparación con sus competidores, así como el notable número de sociedades vinculadas y el crecimiento exponencial.

En conclusión, antes de los sucesos de la auditoría de cuentas del ejercicio 2022, EiDF experimentó un significativo aumento en su capitalización bursátil, llegando a crecer cerca de un 2.000 % y posicionándose como la compañía más rentable de la bolsa española. Los accionistas no actuaban irracionalmente, ya que su comportamiento estaba respaldado por el buen desempeño del negocio. Por tanto, parecía que los compradores estaban adquiriendo una empresa con un enorme potencial de crecimiento. Al final, con la entrada de PwC se demostró que la realidad era muy diferente.

Sin duda alguna, este caso sirve de recordatorio para todos los inversores sobre la necesidad de mantenerse en alerta, ya que una compañía aparentemente robusta puede enfrentar dificultades en su negocio, ocultar deudos o estar bajo el control de unos administradores incompetentes. Así pues, es fundamental que los inversores actúen con cautela y realicen un análisis exhaustivo de la información. Lamentablemente, lo más triste de esta historia ha sido, como es habitual, los pequeños accionistas, quienes han visto disminuir gran parte de su capital en una empresa que inicialmente consideraron perfecta.