Crucero al pasado

El 2020 fue un annus horribilis para las compañías en torno al sector turístico. La industria de cruceros vio como todos los barcos se quedaban amarrados en puertos, mientras sus potenciales clientes no podían salir ni siquiera a la calle. Afortunadamente, el 2023 ha llegado y parece ser que ha sido un año potente para el sector.

Durante el 2020, se publicó un artículo sobre el sector crucerista donde se analizaban las tres principales compañías del sector. Sin duda alguna, ese año fue un desastre para sus finanzas, las cuales continúan arrastrando problemas hasta la actualidad.

En este artículo, se va a realizar un análisis de los resultados de Carnival Corporation & plc en comparación con los datos del ejercicio 2019, el cual fue el último previo a las restricciones gubernamentales, con el objetivo de determinar si han vuelto a la «normalidad».

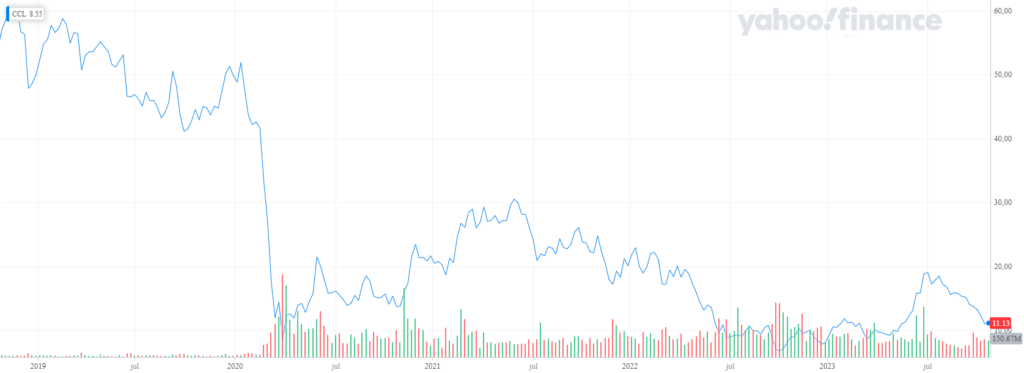

Durante el último lustro, la capitalización bursátil de Carnival se ha hundido literalmente. Si en 2019, la empresa tenía un valor bursátil entorno a 30.000 millones de dólares, ahora tan solo es de 14.000 millones de dólares. A menudo, las acciones experimentan grandes subidas y bajadas sin motivos justificados, fruto de un mercado bipolar. Pero, en este caso, la caída del precio de las acciones está justificado con los datos financieros de la empresa. Como bien sabrá, las restricciones gubernamentales iniciadas en 2020 afectaron significativamente al sector turístico. La industria de cruceros, como no podría ser de otra forma, vio cómo su flota se quedaba amarrada en los puertos sin posibilidad de llenar los botes con turistas.

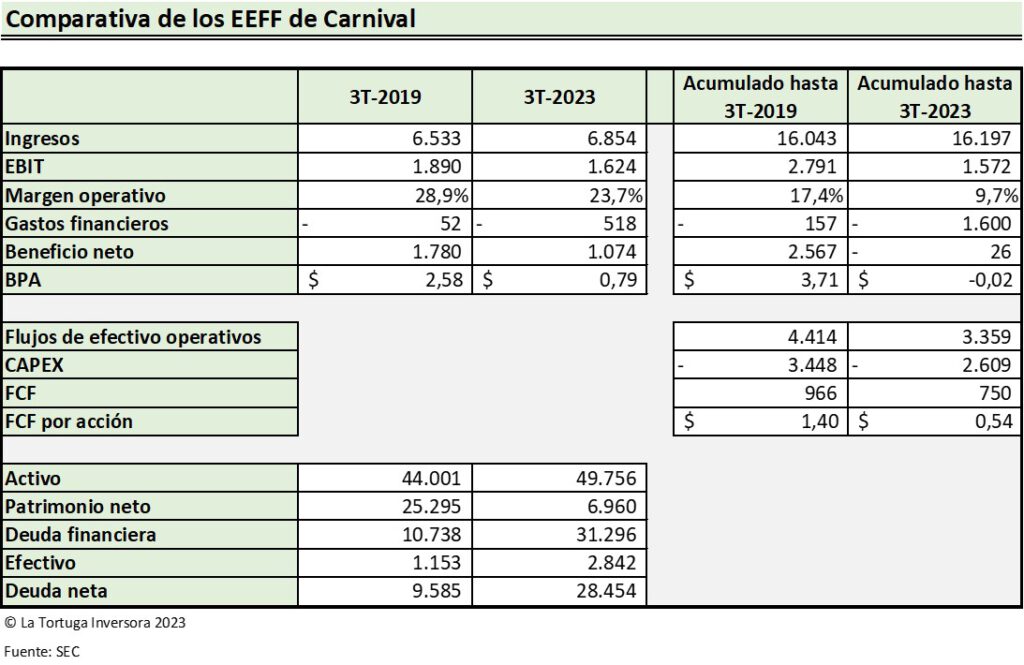

La tabla superior muestra algunos datos de los estados financieros de Carnival del tercer trimestre de 2019 y 2023.

El ejercicio 2019 fue el último antes de las restricciones que afectaron a todo el mundo. En ese ejercicio se marcó un récord de ingresos con más de 20,8 mil millones de euros y también un récord de pasajeros transportados, con más de 12,9 millones. El ejercicio actual, el 2023, posiblemente supere el volumen de ingresos del 2019, pero todo apunta a que será difícil superar el volumen de pasajeros.

Comparando los EEFF de ambos ejercicios, se puede apreciar que hay cambios significativos en los estados contables de la crucerista. A continuación, se comentarán los aspectos más importantes.

En primer lugar, el volumen de ingresos del ejercicio actual es muy similar al del año 2019, solo han aumentado un 5 %.

En segundo lugar, el beneficio operativo se ha reducido, fruto del aumento de costes de algunas partidas, como pueden ser el combustible y la comida. En otras palabras, se generan más ingresos pero no se logra el mismo resultado operativo que el obtenido en el ejercicio 2019 ya que el margen es inferior.

En tercer lugar, los gastos financieros han aumentado significativamente. Mientras que en el cierre del tercer trimestre de 2019, la compañía acumulaba un total de 157 millones de dólares, en 2023, la cifra ha aumentado exponencialmente hasta los 1.600 millones de dólares, un 919 % más. Es tan elevado el endeudamiento que tiene Carnival que no es necesario realizar un análisis el balance para apreciarlo, ya que con la partida de «gastos financieros» es suficiente para apreciar el principal síntoma que arrastra del ejercicio 2020, la deuda.

En cuarto lugar, la capacidad de generación de flujos operativos se ha reducido respecto al 2019. También parece que existe una reducción en el gasto de inversión. No obstante, la compañía logra hacer dinero con su negocio y eso es vital para que pueda seguir invirtiendo y pagando las deudas.

En quinto lugar, la empresa se ha despatrimonializado significativamente. Esto es el resultado del elevado endeudamiento que tiene la empresa, el cual ha aumentado un 197 % respecto al tercer trimestre de 2019.

En conclusión, Carnival ha logrado unos ingresos en el tercer trimestre de 2023 notables y superiores a los alcanzados en el mismo periodo del ejercicio 2019. No obstante, debido al aumento de los costes y el elevado endeudamiento que presenta, la compañía no es capaz de generar los mismos beneficios que generaba en el pasado. Se podría decir que las cifras de negocio son muy similares al 2019, pero la compañía no es la misma de aquel entonces.

La industria de cruceros presenta unos gastos muy intensivos en capital ya que construir y mantener una flota de cruceros es carísimo. Las empresas que son intensivas en capital, como es el caso, deben tener controlado el nivel de endeudamiento, ya que si los ingresos disminuyen el impacto en las finanzas es muy importante. En otras palabras, el nivel de endeudamiento que tiene la compañía es peligroso para su viabilidad económica futura.

Para la compañía es vital que el sector se mantenga fuerte, ya que necesita toda la generación de efectivo posible para reducir su elevado endeudamiento y continuar invirtiendo en el mantenimiento y la construcción de nuevos cruceros. Por tanto, es vital que durante los próximos resultados, la compañía logre generar ingresos suficientes para pagar la «borrachera» de deuda que supuso el confinamiento. Desde mi punto de vista, Carnival es una empresa muy interesante para llevar en cartera pero en estos momentos NO ES APTA PARA LA INVERSIÓN, ya que los vencimientos de deuda de los próximos años son demasiado elevados y existe un riesgo importante de impago.