Resultados de Meliá Hotels International

Hace unos días se publicó un artículo sobre la valoración de los activos hoteleros de la empresa mallorquina. En esta ocasión, se va a analizar los estados financieros del primer semestre del ejercicio 2023.

El inicio de la nueva década no fue positivo para las compañías dedicadas al sector hotelero. A las pocas semanas del año 2020, las restricciones gubernamentales impuestas a millones de ciudadanos de todo el mundo perjudicaron gravemente al sector del turismo a nivel mundial.

En 2023, a pesar de la incertidumbre macroeconómica, los consumidores parece que no han frenado sus planes vacacionales. De hecho, el World Travel & Tourism Council (WTTC) ha pronosticado que el sector alcanzará los 9,5 mil millones de dólares, solo un 5 % inferior al ejercicio 2019.

EL DATO

PRIMER SEMESTRE DE 2019

SEGUNDO SEMESTRE DE 2023

En 2020, cuando comenzaron las restricciones gubernamentales, muchos medios de comunicación anunciaron a bombo y platillo que el 2021 sería el año de la recuperación. Por añadidura, la vicepresidenta y ministra de Asuntos Económicos, Nadia Calviño, aseguró en una entrevista que la recuperación económica del 2021 fue buena y que esperaba un «rebote» para el 2022, así como que la inflación se corrigiera a la baja ya que era un fenómeno transitorio. No hace falta analizar los datos para saber que metió la pata, por lo menos con el tema de la inflación.

Es cierto que el 2021 comenzó la recuperación económica, pero muchos sectores, como el hotelero, el de cruceros o el de las aerolíneas, se vieron muy afectados por las restricciones gubernamentales entre el 2020 y buena parte del 2022. Desde mi punto de vista, el sector turístico ha comenzado a recuperarse con la entrada del año 2023.

A continuación, se analizarán los estados financieros del primer semestre del ejercicio 2023.

GABRIEL ESCARRER

CEO de Meliá Hotels International

«Estamos viendo una temporada muy positiva con incrementos de ingresos de doble dígito en España y en los principales destinos europeos.»

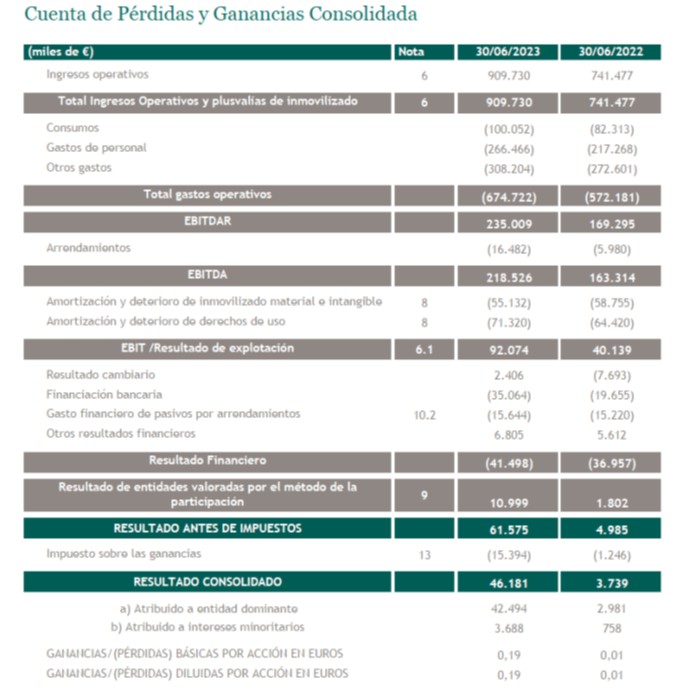

La primera tabla de la derecha muestra la cuenta de pérdidas y ganancias de Meliá del primer semestre del ejercicio 2023. Sin duda alguna, la recuperación ha llegado para la empresa mallorquina, la cual supera en ventas, en ingresos operativos y en beneficio neto a la primera mitad del ejercicio 2019.

Las empresas hoteleras han pasado por años muy oscuros, sin apenas turistas, una alta inflación y un aumento de los costes de financiación. Meliá no es la misma empresa de antes de la crisis del 2020, la cual provocó fuertes problemas en el negocio. La principal secuela que ha dejado la crisis es el aumento exponencial de la deuda. Al cierre del ejercicio 2019, la empresa tenía una deuda neta de 592 millones de euros, aumentando un 107 % hasta los 1.230 millones de euros a cierre del primer semestre del 2023. Es tan significativa la consecuencia que no hace falta analizar el balance, ya que a través de la cuenta de pérdidas y ganancias se puede observar el aumento significativo del pasivo. Si observa el apartado de «financiación bancaria», apreciará que actualmente tiene unos gastos financieros de 35 millones de euros, mientras que, en 2019, eran de tan solo 18,8 millones de euros, lo que supone un aumento del 86 %.

En la actualidad, en términos de EBIT, los prestamistas se quedan con el 38 % del resultado de explotación, mientras que en el ejercicio de 2019 era del 15 %. En otras palabras, una parte de los buenos resultados de Meliá no son para los accionistas o para realizar inversiones, son para los prestamistas de la hotelera. Si a este hecho le añadimos que los Administradores quieren reducir el nivel de endeudamiento, los inversores pueden despedirse de los dividendos durante los próximos años hasta conseguir reducir la deuda.

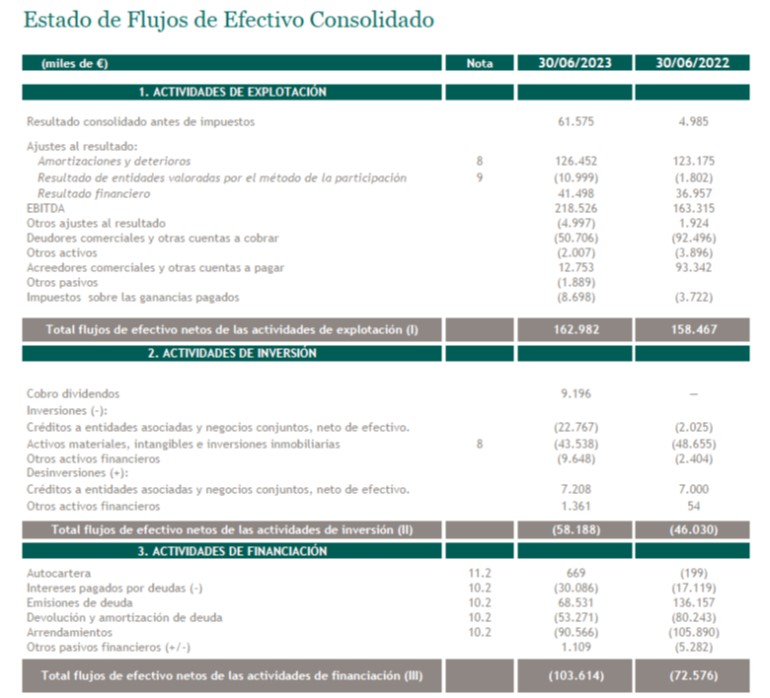

La segunda tabla de la derecha muestra el estados de flujos de efectivo del primer semestre del ejercicio 2023. Como es lógico, al igual que la cuenta de resultados, los flujos de efectivo también han evolucionado positivamente. Atrás ha quedado el ejercicio 2020 donde los flujos de explotación fueron negativos por más de 250 mil millones de euros, o el ejercicio 2021, donde solo se generaron 126 mil millones de euros.

Hay que destacar que los flujos de explotación están contabilizados correctamente, pero en mi opinión la realidad es un poco distinta. Fíjese en los flujos de actividades de financiación, en el apartado de «arrendamientos» con un pago de 90,5 millones de euros. Pues bien querido lector, aquí se encuentran los pagos por el alquiler de los hoteles que no son propiedad de la empresa. Desde mi punto de vista, esta partida se debe situar en los flujos de las actividades de explotación, ya que muestran una realidad más aproximada del negocio. Para mí, el alquiler de los hoteles que operan es más bien un gasto de explotación que no de financiación.

La tabla superior muestra la reexpresión de los flujos de efectivo por los arrendamientos financieros. Los ejercicios afectados son a partir del 2019, ejercicio donde comenzó a aplicarse la norma NIIF 16 sobre arrendamientos financieros, modificando la aplicación contable de los alquileres previa a la nueva norma.

Para hacernos una idea más aproximada de los flujos operativos reales del negocio, se ha trasladado la partida de arrendamientos de los flujos de las actividades de financiación a las de explotación. Como resultado de esta nueva interpretación de los flujos, se aprecia que la generación de caja no es tan buena, hasta el punto de ser negativa en el ejercicio 2021. No obstante, desde 2022, la compañía ha vuelto a generar efectivo a a través de sus actividades, hasta alcanzar los 271,7 millones de euros.

Invierte en tu educación financiera

¡Leer te da más!

LA BALANZA

Deuda neta

Con respecto al 2019, la deuda neta ha aumentado un 107 %, superando los 1.230 millones de euros.

Gastos financieros

Los gastos financieros representan un 38 % del EBIT.

DIVIDENDO

Un objetivo de la compañía es reducir el endeudamiento a través de su propia generación de caja. Por tanto, el dinero será para los prestamistas y no para los accionistas.

ACTIVOS

Como se analizó en un artículo anterior, la compañía dispone de activos significativos en propiedad.

EXPECTATIVAS

El sector del turismo parece que tiene unas perspectivas positivas a pesar de la incertidumbre macroeconómica.

Empresa familiar

La familia Escarrer tiene el 54,81 % de las acciones.

En el primer artículo de Meliá se analizaron los activos en propiedad que tenía la compañía, los cuales, según la tasación de CBRE del 2022, tenían una valoración libre de deudas de 2.678 millones de euros. También, se realizaron unas valoraciones a través de métodos alternativos, los cuales mostraron unos valores más cercanos a unos 1.400 millones de euros.

En este segundo artículo, se ha analizado la situación financiera de la empresa. Es obvio que con la desaparición de las restricciones gubernamentales el sector del turismo se comportará excelentemente. Los datos de la primera parte del año así como las previsiones de organizaciones internacionales, muestran que la recuperación ha llegado. Si embargo, la crisis golpeó duramente al sector, el cual se vio obligado a endeudarse para aguantar la falta de clientes. Meliá, como muchas otras empresas de su sector, tuvo que recurrir a la financiación bancaria, y hoy en día continúa con las secuelas del elevado endeudamiento.

Es difícil argumentar que Meliá es una empresa apta para la inversión, ya que solo aprueba dos criterios de calidad de La Tortuga Inversora, el de los flujos libre de caja y el del equipo directivo. No obstante, la mayoría de estos criterios habrían sido aprobados de no ser por los dos años y medio de restricciones. Sin duda alguna, estamos ante una empresa que ha pasado por un tremendo problema: la imposibilidad de facturar durante muchos meses. Este hecho provocó la consecuencia del elevado endeudamiento. Es tan alto el endeudamiento que si se tiene en cuenta la mediana del free cash flow entre los años 2013 y 2019, la compañía tardaría en pagar toda la deuda más de 10 años.

Es obvio, la compañía tiene una elevada deuda y eso es un problema para un negocio considerado cíclico. No obstante, la empresa tiene un as bajo la manga y son sus activos inmobiliarios en propiedad, los cuales parecen que tienen un valor superior a la deuda. En la última presentación de resultados, Gabriel Escarrer, CEO de Meliá, aseguro que están apostando fuertemente en reducir la deuda a través de su flujo de caja operativo, pero sin renunciar a la venta de activos. Solamente con la generación de caja no van a poder reducir el endeudamiento, viéndose obligados a vender o incluso mal vender sus activos.

En síntesis, aunque suspende la mayoría de criterios de calidad debido a los malos resultados de los ejercicios 2020 y 2021, Meliá se puede considerar una empresa APTA PARA LA INVERSIÓN. En mi opinión, la no aprobación de la mayoría de criterios de calidad es debido a los resultados de los ejercicios 2020 y 2021, los cuales considero como unos años excepcionales y no recurrentes en el negocio. Si la evolución positiva del turismo continúa junto con la rotación de activos, Meliá debería reducir su nivel de endeudamiento. Si en los próximos ejercicios no se produce una reducción significativa de la deuda, la empresa sí debería considerarse como no apta para la inversión. Por tanto, al inversor interesado en esta compañía debe ir vigilando los resultados y su nivel de endeudamiento, el cual debe ir reduciéndose paulatinamente. De hecho, en 2022, Gabriel Escarrer aseguró en una entrevista que la deuda se reduciría a menos de la mitad en dos o tres años máximo. Por tanto, si cumple su palabra dispone hasta finales de 2025 para reducir la deuda en 580 millones de euros: ¿lo conseguirán?

CRITERIOS DE CALIDAD DE LA TORTUGA INVERSORA

Tamaño adecuado

Situación financiera suficientemente sólida

Estabilidad de los beneficios

Historial de dividendos

Beneficio por acción

PER moderado

Valor de libros

Flujos libres de caja

Margen de beneficio

Equipo directivo

Para obtener más información a cerca de los criterios de calidad de La Tortuga Inversora haz clic aquí.