")

THE WALT DISNEY COMPANY

Este 2023, la compañía del ratón animado más famoso del mundo ha cumplido un siglo de historia. Hay empresas cuya edad no les pasa factura y se han sabido adaptar y crecer con el paso de los años. Sin embargo, Disney, no atraviesa por su mejor momento debido a la caída de la rentabilidad, la cual ha arrastrado a su cotización a niveles no vistos desde 2014.

Durante la última década, Disney ha visto crecer sus activos significativamente, pasando de un activo total en 2013 de 81.241 millones de dólares a 203.631 millones de dólares en el cierre del ejercicio 2022. Este crecimiento no ha sido orgánico, más bien ha sido a golpe de talonario, mediante la adquisición de varias empresas del sector. Ahora la compañía de Mickey Mouse es propietaria de Star Wars, los Simpsons, los superhéroes de Marvel e incluso de los documentales de National Geographic.

Estas adquisiciones han transformado una gran empresa con una identidad muy definida en un gran conglomerado de medios de comunicación y del entretenimiento mundial. En el pasado, Disney disponía de una generación excelente de flujos de efectivo, pero la transformación que vive el sector ha provocado una disminución significativa en la generación de caja. Además, la última adquisición que hizo sobre la 20th Century Fox ha hecho aumento el endeudamiento.

LOS DATOS

2013

2022

Con tan solo tres datos, los ingresos, el margen operativo y el beneficio neto, se puede apreciar que los problemas financieros en Disney existen. A pesar del aumento significativo de la facturación, el margen y los beneficios se han reducido alarmantemente. No solo eso, sino que el endeudamiento de la compañía se ha disparado hasta los 36.750 millones de dólares.

Como se ha explicado en el primer párrafo, la compañía no atraviesa por su mejor momento bursátil y a continuación se explicarán las posibles causas de este desempeño.

En primer lugar, cabe destacar la caída de los resultados financieros. Es cierto que se está ingresando más dinero que nunca, pero los resultados operativos del pasado eran significativamente mejores.

En segundo lugar, influye el aumento del endeudamiento. El aumento de la facturación y del tamaño de la empresa no ha sido gracias a un crecimiento orgánico, sino que ha sido a través de la adquisición de terceras empresas.

En tercer lugar, el futuro Consejo de Administración es incierto. A finales de 2021, el actual CEO, Bob Iger, abandonó Disney después de unos estupendos resultados bajo su mandato. Sin embargo, su sucesor, Bob Chapek, ocupó el cargo brevemente, ya que en noviembre de 2022 volvió el señor Iger para ocupar de nuevo el cargo.

Bob Iger

CEO DE THE WALT DISNEY COMPANY

«Regresé a Disney en noviembre y acepté quedarme más tiempo porque hay mucho que lograr antes de que se complete nuestra transformación y porque quiero aseguran una transición exitosa para mi sucesor. A pesar de un entorno desafiante en el corto plazo, soy abrumadoramente optimista sobre el futuro de Disney.»

Ya hemos localizado los principales problemas que tiene la compañía y, a continuación, se explicarán de una forma más detallada.

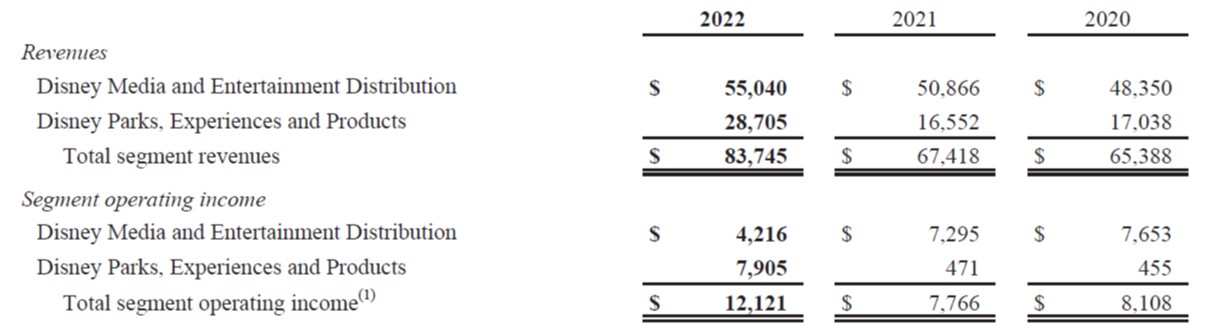

Disney divide sus negocios en dos segmentos: Disney Media and Entertainment Distribution y Disney Parks, Experiences and Products.

Durante los últimos tres años, el segmento con mayor facturación es el dedicado a la producción y distribución de todos los contenidos. También, se puede apreciar cómo el segmento de experiencias ha experimentado una subida significativa de la facturación y del EBIT. Este hecho es debido a las restricciones sanitarias que afectaron al planeta durante los años 2020 y 2021, las cuales provocaron el cierre total o parcial de los parques temáticos en todo el mundo.

Actualmente, en términos de rentabilidad, el segmento de experiencias y parques Disney es el más rentable. En el último ejercicio, este segmento alcanzó un margen operativo del 27,5 %, mientras que el segmento Media solo consiguió un 7,6 %.

Por tanto, como se ha detallado al principio del artículo, uno de los problemas que presentaba la compañía era la reducción de márgenes y con estos datos podemos identificar que el segmento culpable de esta caída es el de la producción y la distribución de contenido.

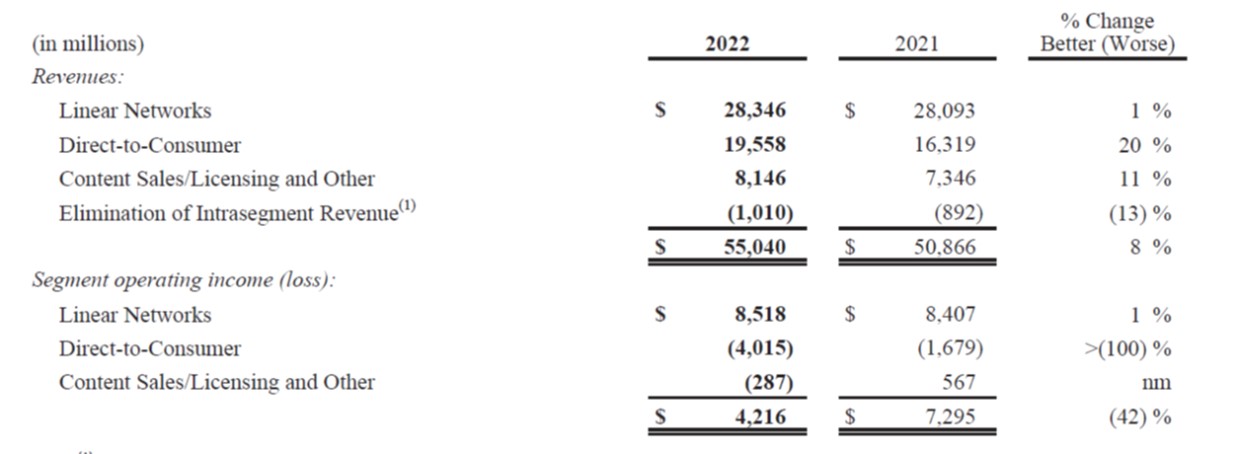

La tabla superior muestra las ventas y el beneficio operativo para el segmento Media. Puede apreciar que el subsegmento que no está generando rentabilidad a la compañía es el de Direct to Consumer, el cual aglutina todos los servicios de suscripción (Disney +, Hulu y ESPN+). Este negocio tiene la misión de suministrar contenido en tiempo real al usuario, lo que hace Netflix, y generar rentabilidades a través de las suscripciones que pagan para tener un acceso y disfrutar de los contenidos.

En 2022, los gastos operativos del negocio del streaming costaron más de 17 mil millones de dólares, mientras que las cuotas de suscripción solo aportaron 15,3 mil millones de dólares. He aquí la clave del problema, conseguir que los usuarios paguen una cuota que permita pagar la creación de contenido en un mercado donde, posiblemente, no haya suficientes usuarios para todas las plataformas existentes y futuras. Piense por un momento: ¿cuántas plataformas estaría dispuesto a pagar mes a mes?

Los resultados del tercer trimestre del ejercicio en curso (el cierre del ejercicio de 2023 se produce en octubre) no mostraron síntomas de mejoría significativos ya que el resultado operativo de este subsegmento fue de una pérdida de más de 2,2 mil millones de dólares.

En resumen, se ha identificado que el problema de rentabilidad de Disney proviene del negocio del streaming, el cual fue lanzado en 2019. Esto es lógico, para ser un actor importante como Netflix es necesario invertir grandes cantidades de dinero en la creación de contenido; además de conseguir una monetización adecuada. La pregunta clave que debe hacerse como inversor es si Disney conseguirá rentabilizar este negocio. Conseguir este objetivo no es nada sencillo y empresas como Netflix han tardado años en conseguir flujos de caja libre positivos.

A continuación, se muestra un Tweet de Javier Acción haciendo una referencia a esta problemática.

Bueno eso nadie lo sabe.

— Javier Acción, EAF (@AccionEAFI) September 1, 2023

La teoría es que el streaming DTC es un negocio difícil, con muchísima competencia por las horas de atención del público (y competencia es desde YouTube hasta Fornite), que requiere muchísima inversión antes de que llegue la verdadera monetización, y en…

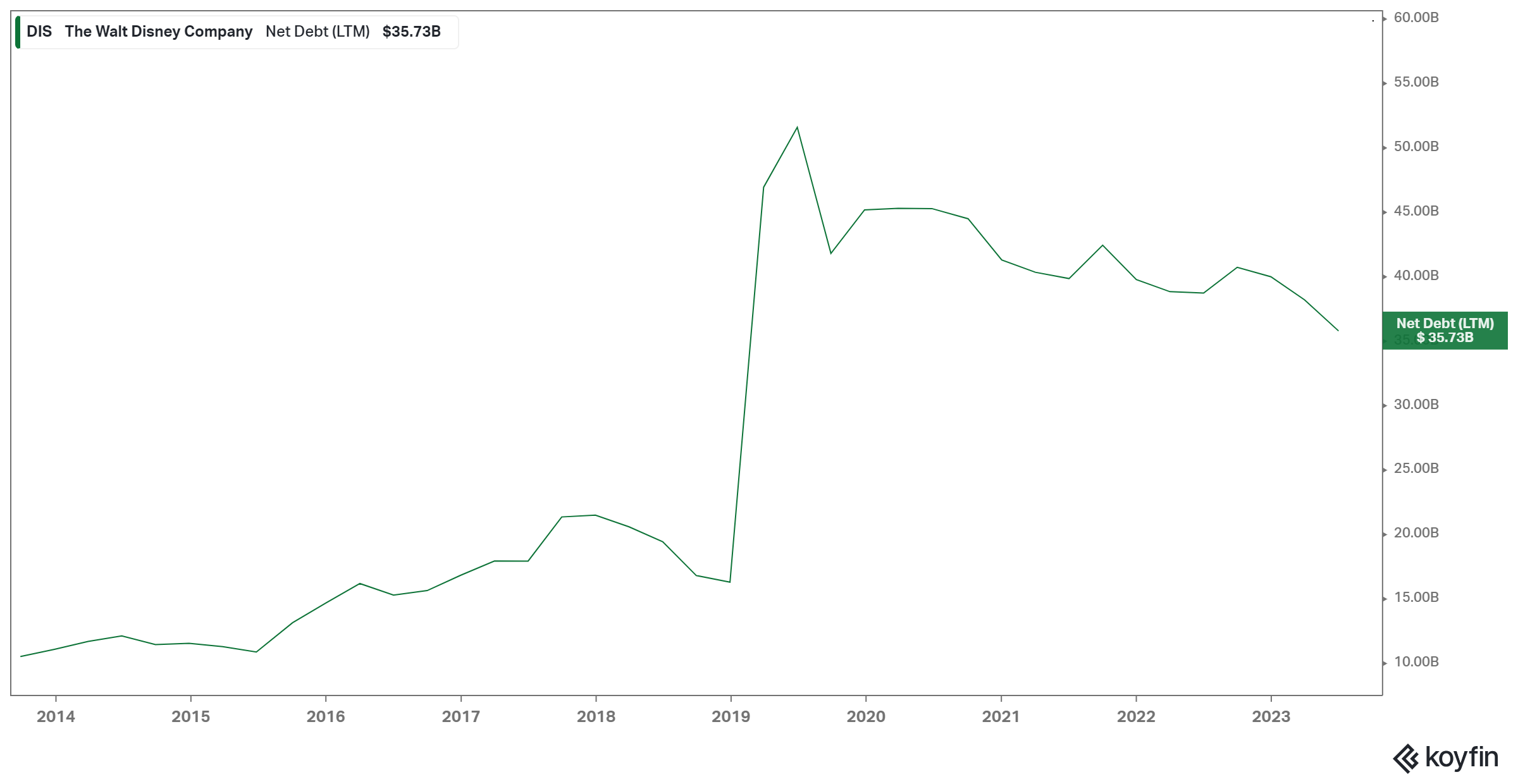

Como se ha explicado en párrafos anteriores, el segundo problema que tiene Disney es el endeudamiento. El gráfico superior muestra la evolución de la deuda neta a lo largo de la última década. El gran salto de endeudamiento se produjo en 2019, ya que para adquirir la 21st Century Fox tuvo que desembolsar una gran cantidad de dinero; concretamente más de 71.300 millones de dólares.

Según el señor Iger, la decisión de comprar Fox fue para nutrir a Disney+ con sus contenidos, dentro de los cuales se encuentran Los Simpsons, National Geographic, Titanic y Avatar. De hecho, en una entrevista en la CNBC destaca que si no hubiera sido por el negocio del streaming no habrían realizado dicha operación.

Por tanto, el primer problema de Disney era la nula rentabilidad del negocio del streaming, el segundo problema, era el endeudamiento, principalmente causado por la compra de Fox. Es decir, ambos problemas nacen del germen de querer crear una plataforma de video online y nutrirla de contenidos para hacerla atractiva a los usuarios.

LA BALANZA

Deuda neta

Actualmente, tiene una deuda neta de 35.731 millones de dólares. Antes de la adquisición de Fox, la empresa tenía una deuda en torno a los 15.000 millones de dólares.

Márgenes

Durante la última década, la mediana del margen neto se situaba en el 15 %, mientras que en ejercicio 2022 fue del 3,8 %.

Disrupción del sector

El sector se está transformando rápidamente en un entorno fragmentado y muy competitivo.

Cartera de contenidos

La compañía dispone de una colección incomparable de propiedades intelectuales propias de Disney y de sus adquisiciones: Pixar, Marvel, Lucasfilm y Fox.

parques temáticos

Además de la propiedad intelectual, Disney posee otros negocios en los que destaca los parques temáticos y el merchandising.

El último informe de Deloitte sobre el sector explicaba que el negocio del entretenimiento ha cambiado rápidamente. Piénselo, hace diez años si quería ver una serie debía verla en la televisión o comprarla en una tienda física. Hoy en día las plataformas han permitido al consumidor disponer en todo momento de incontables contenidos. Esto ha provocado que el consumidor pueda elegir entre ver la televisión, ver una película o serie en streaming o incluso algún contenido a través de Youtube. Por tanto, el consumidor tiene ahora más libertad a la hora de seleccionar el contenido que quiere disfrutar debido a la gran cantidad de ofertas disponibles.

El negocio del streaming, que es el principal problema que tiene Disney, no genera la misma rentabilidad que otras opciones más anticuadas como la televisión por cable. La fragmentación de las audiencias, la rapidez a la hora cancelar una suscripción y la crisis de la publicidad dificultan que sea un negocio rentable. Además, hay que añadir que el contenido se ha vuelto más caro de adquirir y producir. Con todo esto, Disney está en un ecosistema difícil de sobrevivir donde parece que hay un claro líder, Netflix.

Además de un entorno disruptivo, Disney tiene el problema del endeudamiento. La adquisición en 2019 de 20th Century Fox para fortalecer su cartera de contenidos se le ha atragantado. Por suerte, Disney dispone de otras unidades de negocio como son los parques temáticos, los ingresos de los cuales están pagando la fiesta del streaming.

En conclusión, el futuro de The Walt Disney Company vendrá marcado por rentabilizar su negocio de streaming, reducir el endeudamiento y la fortaleza del negocio de sus parques temáticos. Es posible que Disney consiga volver a la rentabilidades del pasado, pero no hay que dejar de lado que el principal actor del mercado, Netflix, tardó años y miles de millones de dólares en conseguirlo. Por todo ello, y teniendo en cuenta los criterios de calidad de La Tortuga Inversora, The Walt Disney Company NO ES APTA PARA LA INVERSIÓN ya que solo aprueba dos criterios.

CRITERIOS DE CALIDAD DE LA TORTUGA INVERSORA

Tamaño adecuado

Situación financiera suficientemente sólida

Estabilidad de los beneficios

Historial de dividendos

Beneficio por acción

PER moderado

Valor de libros

Flujos libres de caja

Margen de beneficio

Equipo directivo

Para obtener más información a cerca de los criterios de calidad de La Tortuga Inversora haz clic aquí.