Análisis de los activos hoteleros de Meliá

La compañía mallorquína opera 347 hoteles en 38 países, la mayoría se encuentran en régimen de gestión y alquiler, pero 37 hoteles con una suma de 11.919 habitaciones son propiedad de la empresa.

Sin duda alguna, el negocio hotelero fue perjudicado por las restricciones políticas debido a la crisis sanitaria del 2020. De hecho, en plenas restricciones se publicó un artículo sobre Meliá, llegando a la conclusión de que la empresa era apta para la inversión.

En la fecha de la publicación del artículo, la acción cotizaba entre los 3 y 4 euros. Hoy en día, la cotización se sitúa en torno a los 5,60 euros, con una capitalización bursátil de unos 1.220 millones de euros.

En esta ocasión, se va a proceder a analizar las propiedades hoteleras de la empresa. Cada cierto tiempo, los administradores de Meliá deciden contratar a tasadores expertos independientes para realizar una valoración completar de sus propiedades. Desde 2012, se han realizado un total de 4 valoraciones de activos.

La tabla superior muestra un resumen de los principales indicadores de las tasaciones de los expertos independientes. Las tres primeras valoraciones fueron realizadas por Jones Lang LaSalle (en adelante, JLL), mientras que la última fue realizada por CBRE Valuation Advisory (en adelante, CBRE). Se debe entender que dichas valoraciones son realizadas por expertos independientes y por tanto deben mostrar su valor razonable. A continuación, se exponen los aspectos más relevantes de las tasaciones.

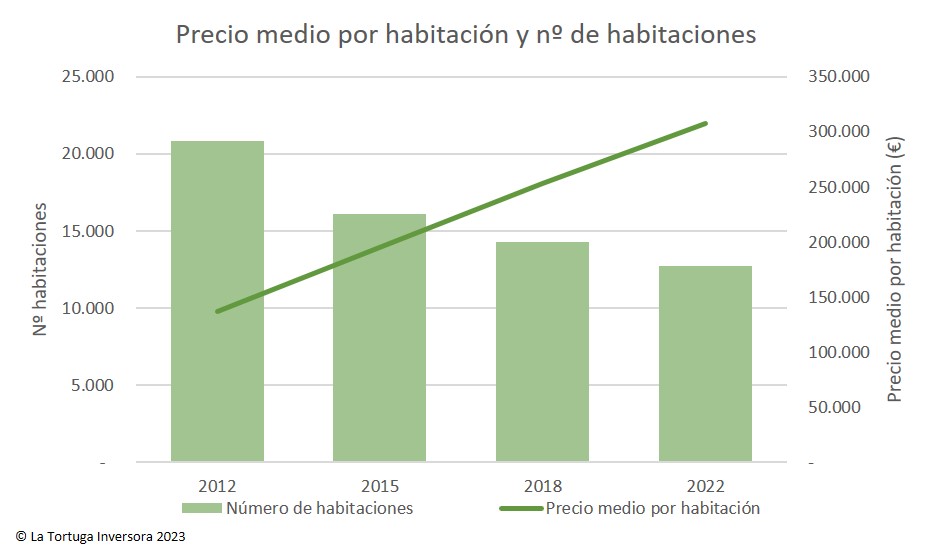

En primer lugar, el número de habitaciones en régimen de propiedad ha ido descendiendo con el paso de los años. Esto se debe a que Meliá está abandonando poco a poco su negocio inmobiliario para centrarse en la gestión hotelera.

En segundo lugar, aunque el número de habitaciones y activos desciende, desde 2012 el valor de todos los activos ha aumentado casi un 22 %, mientras que el valor de los hoteles lo ha hecho más de 23 %.

En tercer lugar, el precio medio por habitación ha aumentado en cada una de las sucesivas tasaciones independientes. Desde 2012, el precio medio por habitación ha crecido casi un 125 %, pasando de 136 mil euros a más de 307 mil euros.

En resumen, parece que Meliá está vendiendo los activos menos valiosos, ya que el número de habitaciones desciende pero el precio medio por habitación no ha parado de aumentar. Por tanto, si lo que se muestra en estas tasaciones independientes es cien por cien verídico, Meliá tiene menos propiedades pero la calidad de estas es mayor. En otras palaras, parece que Meliá se está deshaciendo de sus peores activos y está manteniendo los de mayor calidad.

Gabriel Escarrer Jaume

CEO DE MELIÁ HOTELS INTERNATIONAL

«La compañía apuesta fuertemente por reducir la deuda existente, principalmente a través del flujo de caja operativo, pero incluyendo también otras estrategias como la rotación de activos.»

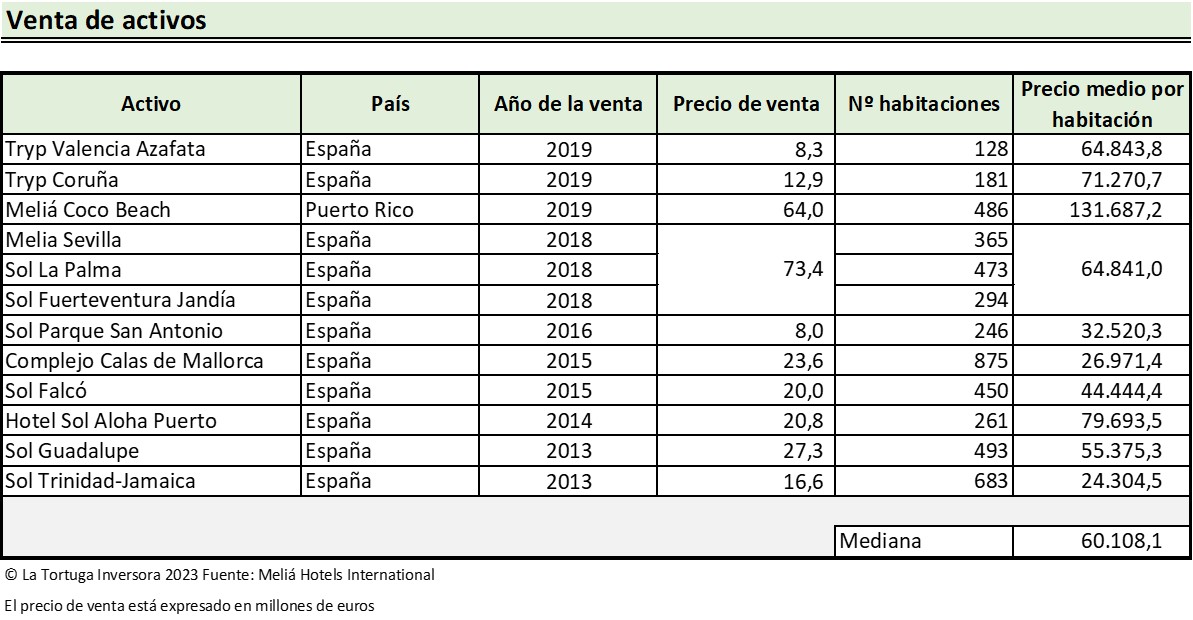

Como se ha explicado en el párrafo anterior, Meliá ha vendido activos hoteleros en los últimos años. La tabla superior muestra un resumen de las últimas operaciones de enajenación de activos. A continuación, se exponen los principales hechos de estas operaciones.

En primer lugar, los activos vendidos en 2013, los hoteles Sol Guadalupe y Sol Trinidad-Jamaica, tenían un valor neto contable (valor de adquisición menos amortización) de 26,7 millones de euros. Ambos activos fueron vendidos por 43,9 millones de euros, dando un precio medio por habitación de 55.375 euros en el caso del Sol Guadalupe y de 24.304 euros en el caso del Sol Trinidad-Jamaica.

En las primeras memorias, si se enajenaba un activo, se informaba del valor razonable adjudicado en la tasación. En concreto, en esta operación ambos hoteles fueron valorados en 48,6 millones de euros. Tal y como muestra la imagen de la derecha, la tasación de 2012 realizada por JLL sobrevaloró ambos activos en cuanto a su valor de venta.

En segundo lugar, no se aprecia ninguna operación de venta donde el precio medio por acción se aproxime al precio medio estimado en las tasaciones. La única operación que se aproxima mínimamente es la realizada en 2019 con la venta del hotel Meliá Coco Beach por 64 millones, a un precio medio por habitación de 131 mil euros. La tasación más próxima a esta operación fue la del año 2018, donde se indicó que el precio medio por habitación de hoteles de la zona de Latinoamérica era de 243.043 euros. Cuando se afirma que es la única operación que se acerca, se refiere que en la tasación de 2012, el precio medio por habitación de la zona era de 159 mil euros.

En tercer lugar, el valor neto contable de todas las enajenaciones es inferior al del precio de venta. Por tanto, en todas las operaciones realizadas repercutieron positivamente en el resultado contable, ya que se generaba una plusvalía.

En cuarto lugar, la mediana del precio medio por habitación de todas las ventas es de solo 60.000 euros, un valor muy alejado de todas las valoraciones realizadas por los expertos independientes.

En quinto lugar, los tres hoteles vendidos en 2018 por valor de 73,4 millones de euros fueron vendidos a la SOCIMI Atom Hoteles. Se da la casualidad que este vehículo de inversión realiza anualmente una tasación. En este caso, la tasadora de Atom valoró los tres inmuebles adquiridos a Meliá en 108,9 millones de euros, una diferencia del 48 % respecto al precio pagado.

En resumen, en ninguna de las 12 operaciones de venta de activos se ha alcanzado el precio medio por habitación de la tasación más cercano al momento de la operación. Es posible que esto sea una coincidencia o que se deba a que los hoteles vendidos sean los de peor calidad. No obstante, es extraño que de una docena de operaciones ninguna se acerque al valor medio por habitación calculado por las tasaciones independientes. Igualmente, en todas las operaciones de enajenación los precios de venta pactados superan al valor neto contable de los activos vendidos.

En mi opinión, con estos datos pienso que es probable que las tasaciones independientes hayan «inflado» el precio de los activos analizados, ya que es un tanto extraño que ninguna operación de los últimos diez años se acerque lo más mínimo a los precios medio por habitación. También, hay que diferenciar que valor de un activo no tiene porque coincidir con el precio de compraventa.

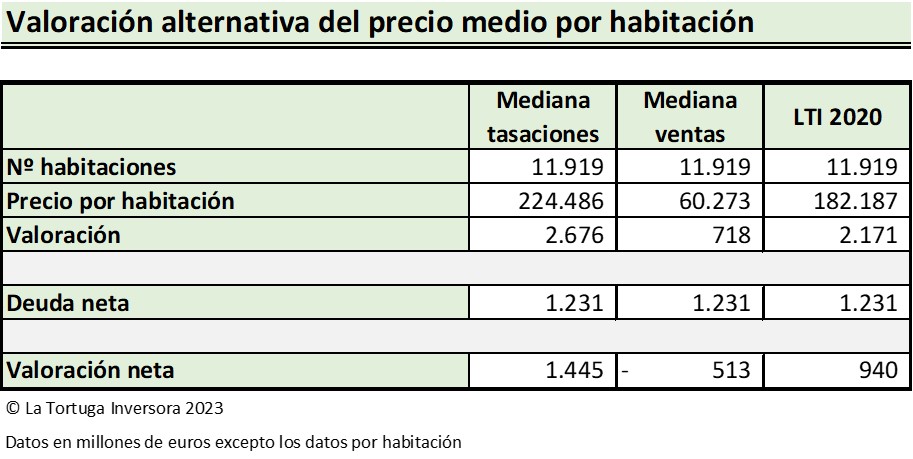

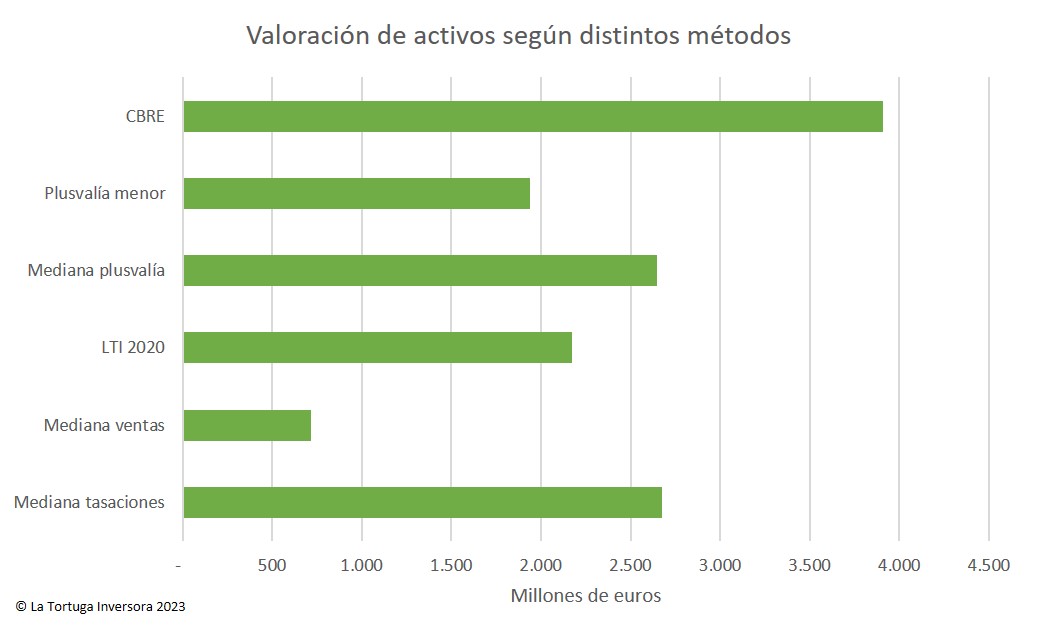

Para profundizar más sobre el valor de los activos de Meliá, se va a proceder a utilizar técnicas alternativas con el fin de buscar otra estimación del valor de los hoteles en propiedad.

Como se ha detallado anteriormente, ante la gran diferencia del precio medio por habitación entre el calculado por las tasadoras y el de las operaciones de venta, se ha procedido a calcular el precio medio de la habitaciones a través de tres variables:

1. La mediana de las últimas cuatro tasaciones.

2. La mediana del precio de las operaciones de venta.

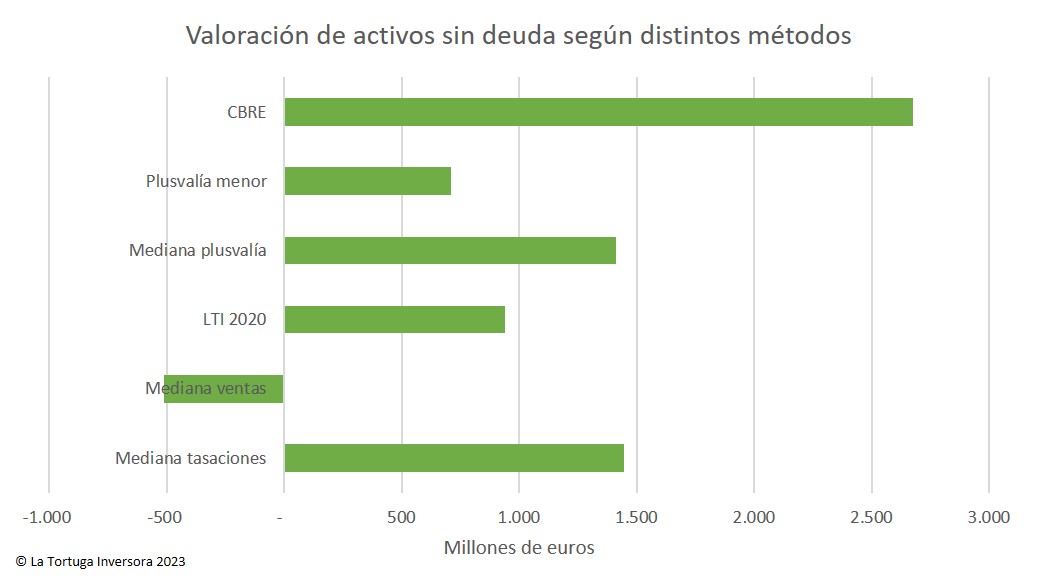

Como se muestra el cuadro superior, las tres alternativas de valoración de activos están muy alejadas de las calculadas por las tasaciones oficiales. Esto es debido a que se trata de estimaciones mucho más conservadoras, las cuales no tienen por qué coincidir con la realidad. Uno de los datos más significativos es que si se tiene en cuenta la mediana del precio medio por habitación de las operaciones de venta, el valor de los activos es de solo 718 millones de euros, lo cual sería insuficiente para pagar la deuda que tiene la compañía.

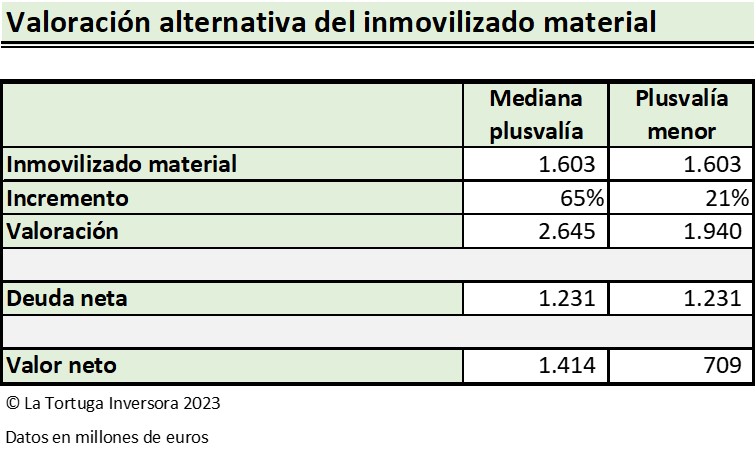

El segundo método alternativo para calcular el precio de los activos se ha realizado a partir del valor neto contable del inmovilizado material mostrado en las cuentas anuales.

Como hemos visto en párrafos anteriores, el precio de venta respecto al valor neto contable de las operaciones de enajenación es siempre superior. La mediana de estas operaciones muestra que el valor neto contable del activo se vendía por un 65 % superior. La operación que menor plusvalía generó a Meliá, mostró que el valor neto contable era un 21 % mayor.

Este artículo ha tenido en cuenta todos los datos oficiales publicados por Meliá y la información pública de las tasaciones independientes. Con todos los datos analizados, se ha procedido a analizar el valor de los activos a través de técnicas alternativas, las cuales no tienen porque ser más reales que las realizadas por los expertos.

La conclusión es que después de analizar todos los datos disponibles se observa que existe una diferencia significativa entre el precio medio por habitación calculado por las tasadoras independientes y el de las operaciones de venta. Para poder ofrecer unos cálculos más conservadores, se ha procedido a valorar los activos de la hotelera a través de métodos alternativos, los cuales no tienen por qué ajustarse a la realidad.

Después de analizar todos los métodos, tanto los oficiales como los alternativos, se ha llegado a la conclusión de las grandes diferencias existentes entre los diferentes métodos. La única conclusión que se puede llegar es que los activos de Meliá tienen una valoración entre 718 y 4.041 millones de euros. Seguramente, el valor indicado por los tasadores es el correcto, pero lo verdaderamente importante para los accionistas es el valor monetario que se consigue con la venta de estos activos. Si no han comprendido aún este concepto, hágase las siguientes preguntas: ¿Qué valor tiene mi piso y por cuánto dinero realmente se puede vender?

CRITERIOS DE CALIDAD DE LA TORTUGA INVERSORA

Tamaño adecuado

Situación financiera suficientemente sólida

Estabilidad de los beneficios

Historial de dividendos

Beneficio por acción

PER moderado

Valor de libros

Flujos libres de caja

Margen de beneficio

Equipo directivo

Para obtener más información a cerca de los criterios de calidad de La Tortuga Inversora haz clic aquí.