En el artículo anterior, ya conocimos un poco a Merlin Properties, pero me quedé con las ganas de analizar esta empresa un poco más. Desde mi punto de vista, nunca es necesario analizar una empresa a fondo si no nos gusta desde un primer momento. Aquí no voy a realizar un análisis en profundidad; creo que hay mejores maneras de perder el tiempo.

Merlin Properties no me “huele” bien desde un principio, debido a que es una empresa nueva y a la proliferación de este tipo de sociedades en nuestro país (30 SOCIMIS han comenzado a cotizar hace relativamente poco).

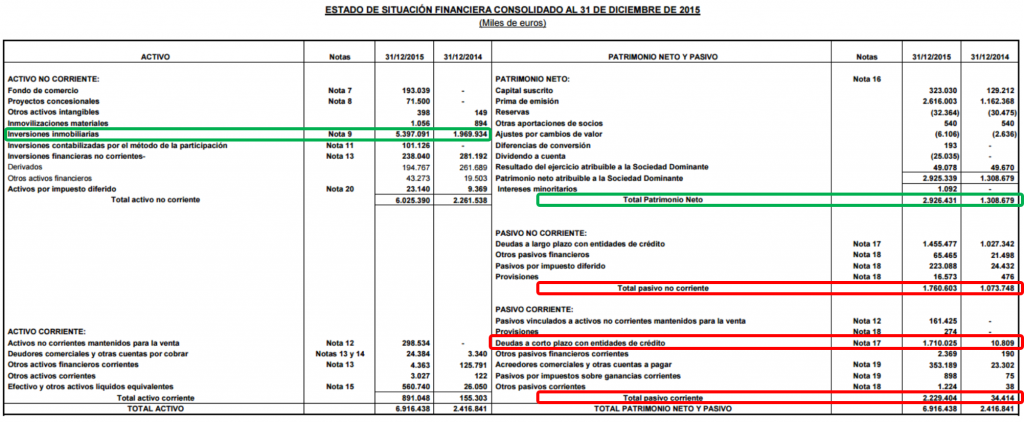

Lo primero que vamos a hacer es analizar por encima su balance. Como es una empresa nueva, solo disponemos de información de 2014 y de 2015.

Podemos observar cómo los activos se han incrementado considerablemente. Concretamente, la partida que más ha aumentado con diferencia es la de inversiones inmobiliarias (el negocio natural de esta sociedad es comprar inmuebles para posteriormente alquilarlos). El incremento producido en esta partida no ha sido obra del mago Merlin, sino que ha aumentado debido a la adquisición de Testa. En otras palabras, la SOCIMI ha comprado la compañía inmobiliaria de Sacyr (una empresa que necesita “pasta” por un tubo).

En segundo lugar, destacamos que el patrimonio neto de la SOCIMI ha aumentado un 123%. Esto sería algo bueno, pero lo cierto es que el patrimonio neto ha aumentado a causa de las primas de emisión; la compañía ha pedido dinero a sus accionistas a través de ampliaciones de capital (en 2015 fueron dos).

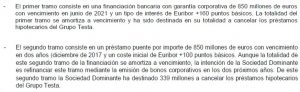

En tercer lugar, vemos que los pasivos han aumentado; sobre todo el pasivo corriente. Merlin tiene una deuda de 1.710 millones de euros a corto plazo. Esta deuda pertenecía a Testa, pero con la adquisición ha sido absorbida. La verdad es que es una cifra que asusta teniendo en cuenta el tamaño de la compañía. La SOCIMI no ha tenido otro remedio que refinanciar la deuda. Según la memoria del primer semestre de 2016, la deuda comenzará a vencerse en el año 2021; a partir de ese año, es muy posible que su cuenta de resultados se vea muy perjudicada para hacer frente al pago de 850 millones de euros.

La SOCIMI no solo tendrá que pagar, en 2021, 850 millones de euros más intereses, sino que deberá abonar otros 850 millones de euros a finales de 2017. Como sabe que no podrá hacer frente al pago, ya adelanta que se endeudará emitiendo bonos corporativos.

La conclusión del balance es que la empresa ha visto crecer su tamaño gracias a la incorporación de Testa. Esto estaría muy bien si lo hubiera logrado con sus propios recursos, pero Merlin ha tenido que endeudarse para poder adquirir la empresa y deberá hacer frente a los pagos en un futuro próximo. Tampoco hay que olvidarse de las ampliaciones de capital que han afectado negativamente a los accionistas diluyendo su participación.

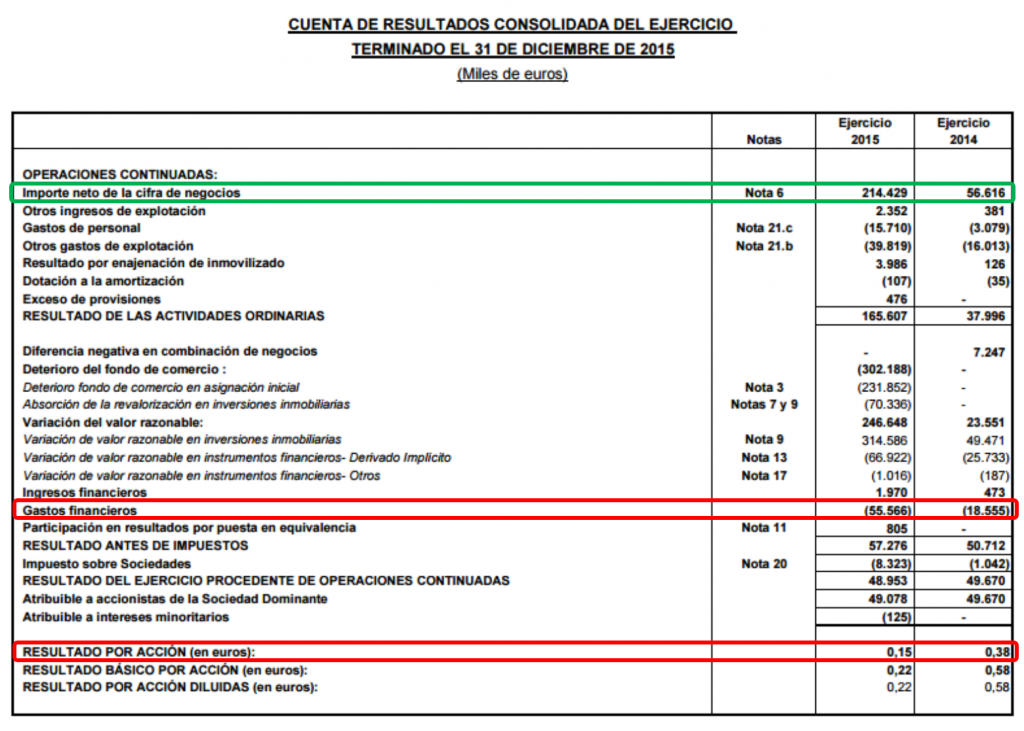

A continuación, procederemos a realizar el análisis de la cuenta de resultados.

En primer lugar, observamos que la cifra de negocio ha aumentado notablemente (282 %) debido a la adquisición de los activos de Testa (en algún sitio se debería notar la incorporación de los activos de la empresa absorbida).

En segundo lugar, alertamos que han aumentado los gastos financieros a causa de su endeudamiento. Aunque la compañía asegura que tiene beneficios (sin respaldo de caja), es muy posible que estos se vayan disminuyendo, ya que debe hacer frente al pago de los intereses. Si bien la SOCIMI ha logrado aumentar la cifra de negocio, los beneficios se han estacando.

Por último, me gustaría destacar el resultado por acción. La compañía ha visto cómo se estanca su beneficio neto, sin embargo, se puede observar cómo los beneficios por acción han caído un 60 %. Las ampliaciones de capital han diluido mucho el rendimiento para los accionistas.

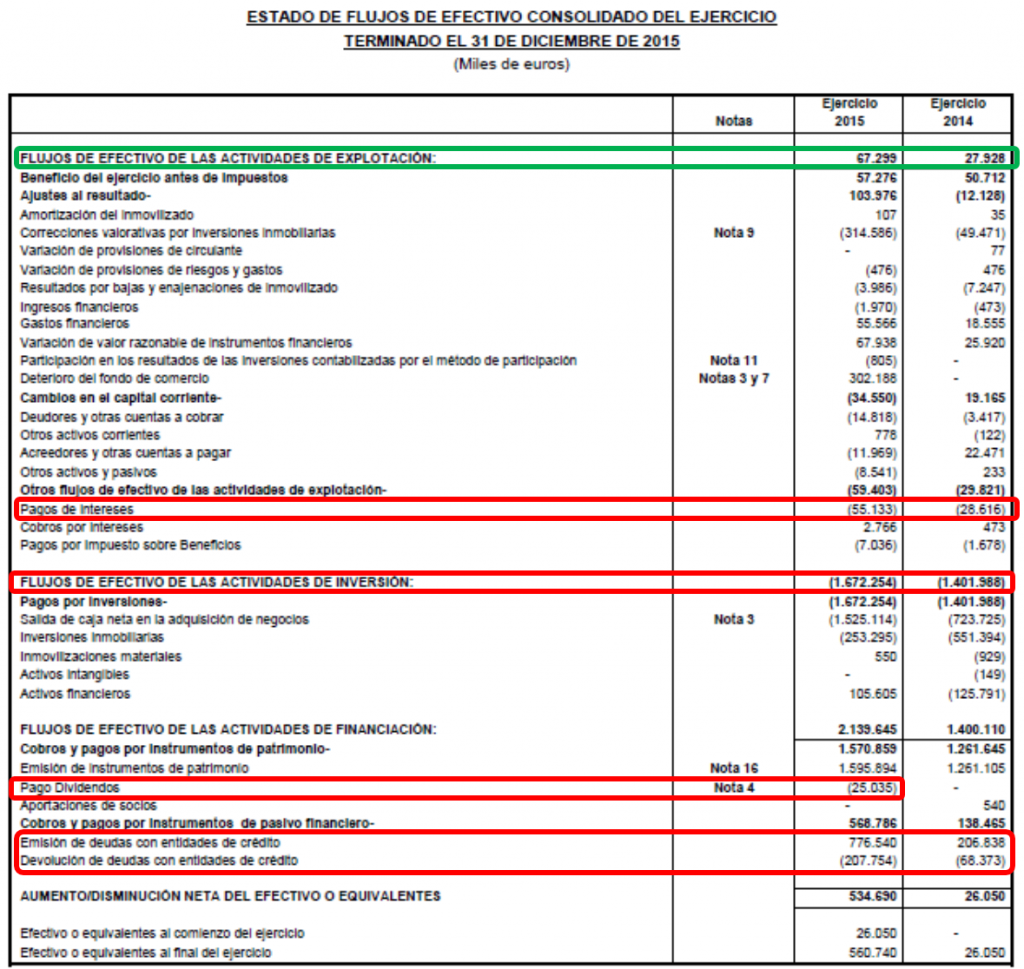

Ahora pasaremos a analizar la cuenta de flujos de efectivo.

Lo primero que vemos es que la compañía ha tenido flujos de efectivo de las actividades de explotación durante los dos últimos años. Además, el efectivo de explotación ha aumentado un 140 % respecto al 2014.

En segundo lugar, observamos que el pago de intereses ha aumentado un 96 %. La deuda y sus correspondientes intereses ya empiezan a notarse en la cuenta de flujos de efectivo.

En tercer lugar, se puede apreciar cómo se destinan grandes cantidades de efectivo a las actividades de inversión. Está bastante claro que la empresa se está expandiendo mediante la adquisición de inmuebles y el negocio de Testa. ¿De dónde han salido los 1.672 millones de euros para adquirir nuevos inmuebles y comprar el negocio de Testa? Pues de su propio bolsillo está claro que no. Si solo ha generado 67 millones de euros y ha necesitado 1.672 millones de euros, faltan 1.604 millones de euros. Ese dinero ha salido a través de la emisión de deuda. En otras palabras, la compañía se ha endeudado para adquirir nuevos inmuebles y el negocio de Testa.

En cuarto lugar, me ha llamado mucho la atención el hecho de que se hayan destinado 25 millones de euros a pagar dividendos. Señor Merlin, está muy bien que quiera repartir dividendos a sus “caballeros de la Tabla Redonda”, pero haga el favor de dejar la magia para los cuentos del rey Arturo. Es muy bonito retribuir a tus accionistas, pero hazlo con tu propio dinero y no endeudándote.

Para resumir, os aseguro que si Merlin Properties no me gustaba porque era nueva, porque tenía una elevada deuda y habían aparecido muchas SOCIMIS, ahora todavía me gusta menos. A La Tortuga Inversora le parece muy bien que una empresa adquiera otra, incluso si necesitas endeudarte un poco. En este caso, la empresa no se ha endeudado, se ha atragantado con la deuda. Por si fuera poco, además de endeudarse, hace dos ampliaciones de capital, diluyendo así la participación de sus accionistas. Ya veremos si en un futuro la empresa necesitará más ampliaciones para pagar la deuda y sus intereses.

30 SOCIMIS han comenzado a cotizar en España hace relativamente poco. La aparición de tantas sociedades de este tipo en un espacio relativamente poco, hace pensar que pueda existir una burbuja en este sector.

A La Tortuga Inversora tampoco le ha gustado la caja de la SOCIMI. Sobre todo, le ha escandalizado ver cómo reparte dividendos cuando no tiene suficiente efectivo para expandir su negocio. Merlin debería repartir dividendos cuando por sus propios medios pueda comprar más inmuebles, hasta entonces, todo el dinero que entra debería quedarse dentro de la empresa.

En fin, si estaba pensando en invertir en esta empresa, La Tortuga Inversora le recomienda que lo mejor que puede hacer es guardarse el dinero. Merlin Properties quizás evolucionará favorablemente en un futuro, pero por el momento es mejor mantenerse apartado de la SOCIMI del IBEX-35. Asimismo, les recuerda que puede existir una “plaga” de SOCIMIS en el mercado español y, por lo tanto, lo mejor que puede hacer con su dinero es mantenerlo alejado de este tipo de sociedades.

Articulo muy interesante, precisamente estaba pensando en invertir algo en esta empresa.

gracias

Hola Emilio.

Muchas gracias por leer el artículo. Me alegro que te haya resultado interesante. Suerte con tu inversión.

Un saludo.

Estimada Tortuga:

Comparto parte de tus recelos en cuanto al futuro de esta SOCIMI, pero el que reparta beneficios no es por «deporte», es por obligación legal.

«Las SOCIMI tienen la obligación de repartir entre los accionistas el 80% de los beneficios procedentes de rentas y el 50% de los procedentes de plusvalías (el resto se reinvierte). Esto garantiza al accionista una rentabilidad a corto plazo, si la sociedad logra obtener liquidez.».

Hola Julio.

Tienes toda la razón cuando indicas que tienen la obligación de repartir un % de los beneficios, debido a su condición de SOCIMI. El problema reside de dónde sacan el efectivo para abonar el dividendo. Los dividendos no salen de los beneficios sino de la caja de la empresa. Si compruebas la caja de Merlin verás que es insuficiente para pagar dividendos. ¿De dónde obtiene el efectivo para distribuirlo entre sus accionistas? Pues puede endeudarse o hacer ampliaciones de capital. En este caso, la SOCIMI hace ambas cosas.

Merlin obtiene beneficios, que no efectivo, sobretodo por la cuenta de «variación del valor razonable», y eso desgraciadamente no es dinero.

Un saludo y muchas gracias por el comentario 🙂