1. El sector

Según la Asociación Española de Fabricantes de Pasta, Papel y Cartón (ASPAPEL), España es el quinto productor europeo de celulosa, después de superar a Francia en 2011. A la cabeza se encuentran Suecia y Finlandia, las dos grandes potencias forestales de Europa. España también es el sexto productor de papel de la Unión Europea, por detrás de Alemania, Finlandia, Suecia, Italia y Francia.

El sector ha evolucionado en los últimos años por encima del PIB, excepto en el año 2009, cuando el consumo interno del papel sufrió un importante descenso. El crecimiento de las exportaciones y la mejora de la cuota de mercado interno permitieron recuperar buena parte de la producción perdida en la crisis económica.

El número de empleos directos en 2015 era de 16.675, lo que supone una pérdida del 8,5 % de los trabajadores durante el período 2006 – 2015.

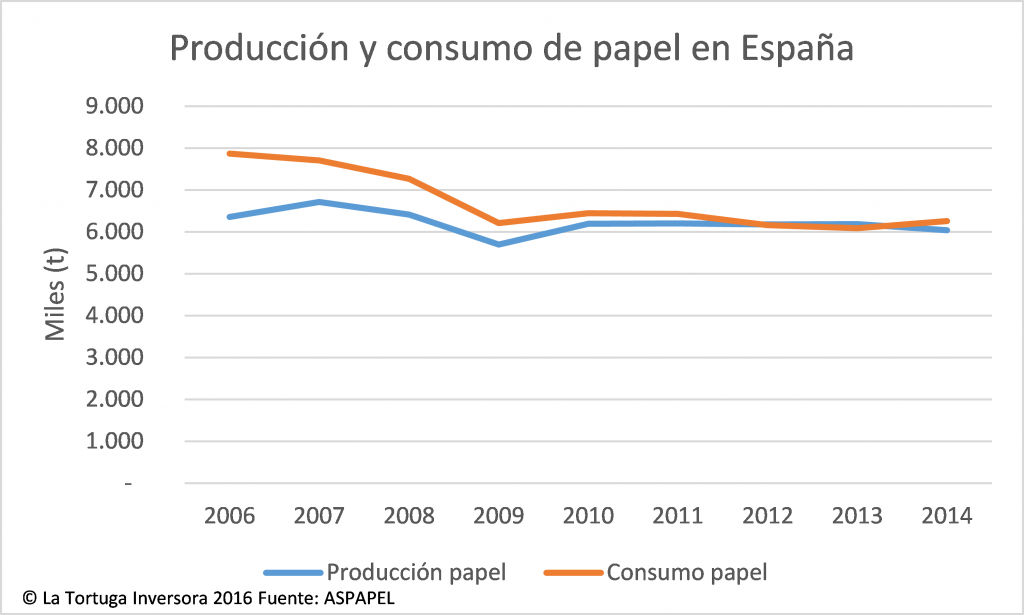

En el período 2006 – 2014, la producción de papel ha descendido a una Tasa Anual Compuesta (TAC) del 0,64 %, hasta alcanzar las 6.036 miles de toneladas de papel. En el mismo período, el consumo, ha descendido más rápidamente, con una TAC del 2,82 %, hasta alcanzar 6.257 miles de toneladas.

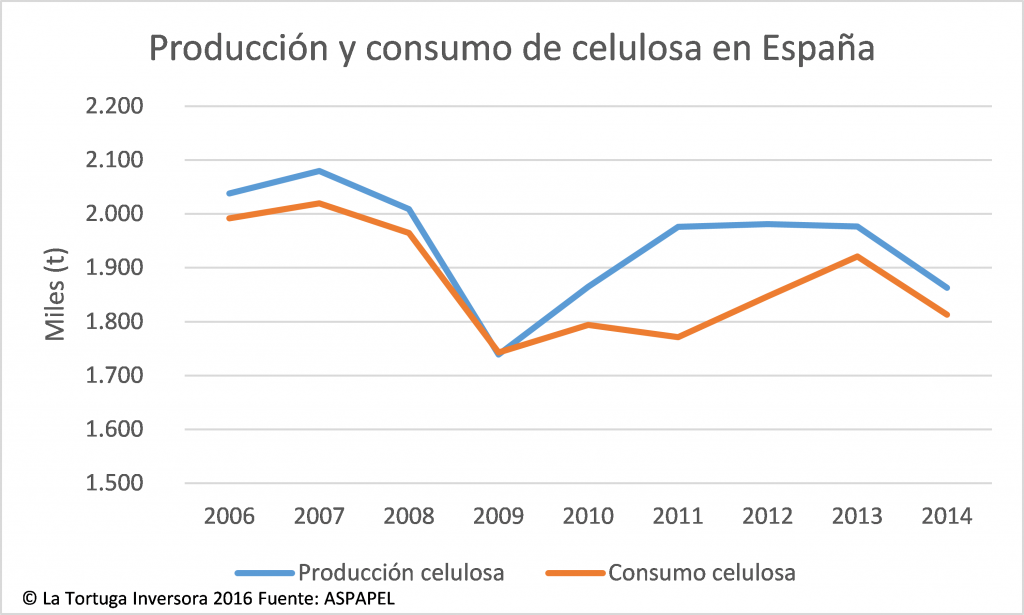

En el período 2006 – 2014, la producción de celulosa ha descendido a una TAC del 1,12 %, hasta alcanzar las 1.863 miles de toneladas. El consumo ha descendido a una TAC del 1,17 %, hasta alcanzar 1.813 miles de toneladas.

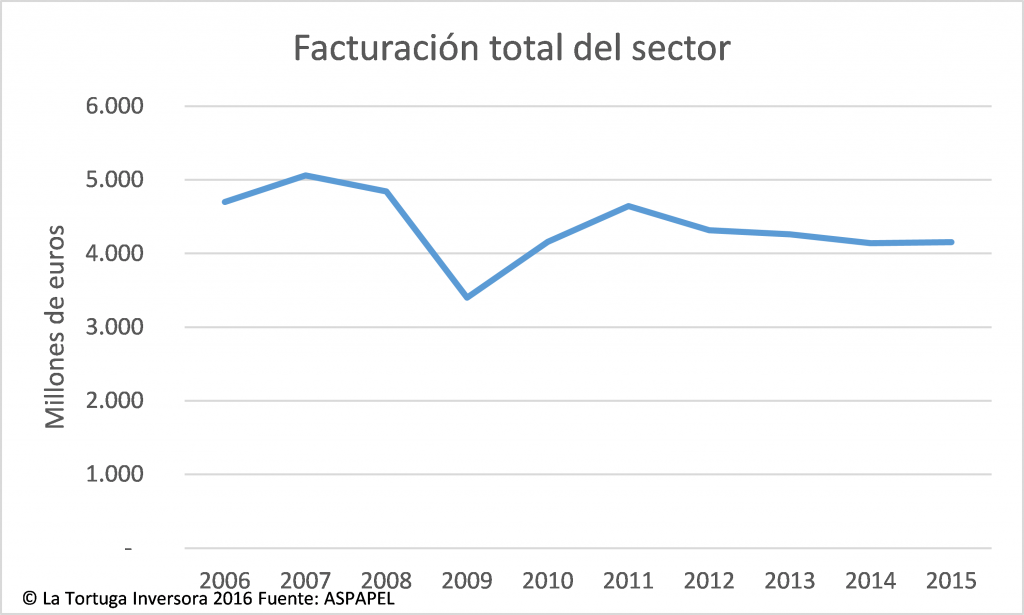

La facturación total del sector en España también se ha visto afectada. Cuando se produjo la crisis, la facturación descendió de golpe un 30 %. En los años posteriores, la facturación se ha recuperado pero no ha alcanzado los niveles previos a la crisis. La TAC es del -1,36 %.

En resumen, la industria papelera ha sufrido las consecuencias de la crisis económica como muchos otros sectores. La facturación no ha llegado a niveles previos a la crisis y parece que continúa con su descenso. No obstante, el consumo de papel y pasta de celulosa en España parece que se está recuperando.

2. Empresas del sector

El sector papelero en la bolsa española está compuesto por cinco empresas:

- Ence

- Europac

- Iberpapel

- Miquel y Costas

- Sniace

No se ha realizado un análisis individual sobre Sniace porque es la más pequeña y su situación no es buena. El tiempo es lo más valioso que tenemos y no es necesario realizar un análisis individual a fondo para saber que Sniace NO ES APTA PARA LA INVERSIÓN.

3. Análisis

3.1. Comparación de balances

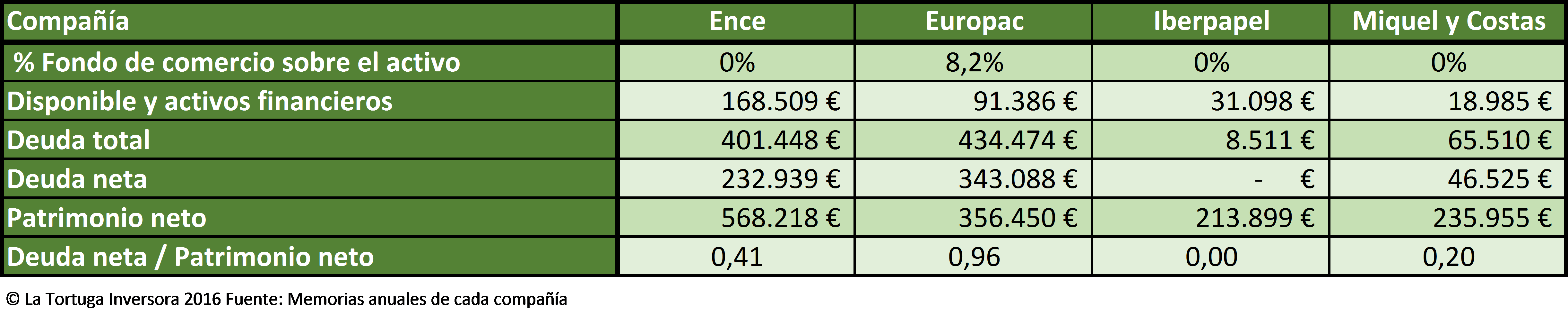

Europac es la única compañía que tiene un fondo de comercio, no obstante, solo representa un 8,2 % y no ha existido una devaluación durante la última década.

La empresa que tiene más deuda neta, tanto en volumen como en comparación con su patrimonio neto, es Europac. La empresa tiene una deuda neta de 343.088 miles de euros (en adelante M €), y por cada euro de fondos propios hay casi un euro de deuda. Ence sería la segunda empresa con más deuda, aunque se aleja bastante de Europac, ya que por cada euro de patrimonio neto hay 41 céntimos de deuda. Miquel y Costas tiene una deuda bastante pequeña, solo de 0,20 respecto al patrimonio neto. Iberpapel es la única empresa que no tiene deuda neta, ya que su efectivo y activos financieros permiten pagar toda la deuda sin problemas. En otras palabras, Iberpapel tiene caja neta por valor de 22.587 M € (2 € por acción).

3.2. Comparación de cuentas de resultados

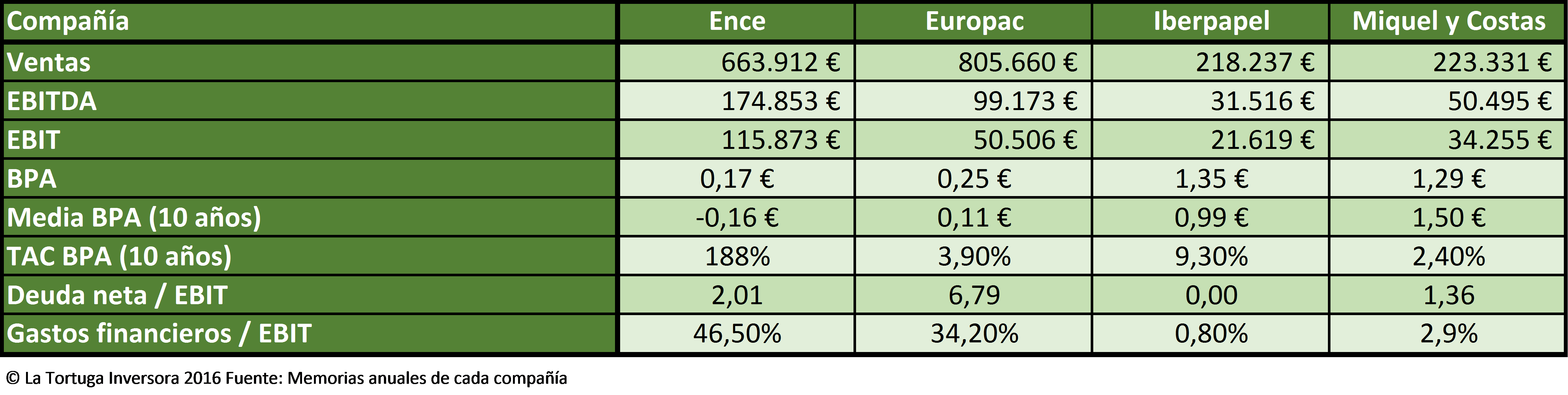

Las empresas que generan más ventas con diferencia son Europac y Ence. En cuanto a volumen de ventas, cabe observar que las otras dos papeleras son muy pequeñas

Los beneficios por acción (BPA) más elevados se encuentran en Iberpapel y Miquel y Costas, tanto para el resultado de 2015 como para la media de la última década. Ence es la única empresa que ha tenido una media de beneficios por acción negativa.

La TAC del BPA más elevada es la de ENCE, debido a que la cuenta de resultados de 2006 era negativa. La empresa cuyo BPA ha aumentado más durante la última década ha sido Iberpapel.

La deuda neta y sus intereses siguen lastrando las cuentas de resultados de Ence y Europac. Ence ha tenido que destinar un 46,5 % de su EBIT a pagar intereses, y eso teniendo en cuenta que ha sido el mejor EBIT de la última década. Europac ha destinado un 34,2 % de su EBIT a pagar intereses y, al igual que Ence, ha obtenido el mejor EBIT de la década. En otras palabras, estas dos empresas ven cómo una gran parte de sus ingresos es devorada por los intereses, es decir, tienen poca capacidad de devolución de la deuda.

Los gastos financieros de Iberpapel y Miquel y Costas son irrisorios y demuestran que tienen una gran capacidad de devolución en sus condiciones actuales.

3.3. Comparación de flujos de efectivo

Ence es la única compañía del sector que ha tenido una suma negativa de los FCF de la última década. Europac solo obtiene 5.479 M €. Iberpapel y Miquel y Costas son las únicas empresas que obtienen unos FCF buenos.

Si sumamos los FCF de la última década y le restamos los dividendos pagados comprobaremos si la empresa tiene un dividendo asumible con su propio efectivo o no. Ence habrá tenido que sacar de algún sitio (ampliaciones de capital, deudas financieras, etc.) efectivo para pagar su dividendo, ya que la suma es negativa. En la misma situación se encuentra Europac, aunque sus números son menos exagerados. Iberpapel y Miquel y Costas son las únicas empresas que han podido abonar el dividendo de la última década con su propio efectivo.

3.4. Comparación de rentabilidades

Ence es la única de las cuatro empresas del sector con rentabilidades negativas durante la última década.

Europac se encuentra un poco mejor que la anterior y obtiene unas rentabilidades entorno al 3 %.

Iberpapel y Miquel y Costas son las grandes vencedoras en cuanto a rentabilidad.

Durante el 2015, todas las empresas analizadas han mejorado sus rentabilidades respecto a la media del período analizado.

4. Conclusión

Después de realizar el análisis individual de cada empresa y su posterior comparación, se ha llegado a la conclusión de que existen dos grupos:

El primero, formado por las compañías grandes, endeudadas, con beneficios irregulares, FCF negativos y con muy bajas rentabilidades. En este grupo se encuentran Ence y Europac, dos empresas que NO SON APTAS PARA LA INVERSIÓN.

El segundo, formado por las compañías pequeñas, con poca deuda (o sin deuda), con beneficios regulares, FCF positivos y con rentabilidades más elevadas que el primer grupo. Aquí se encuentran Iberpapel y Miquel y Costas, dos compañías que SON APTAS PARA LA INVERSIÓN.

El sector papelero es de naturaleza cíclica y es posible pensar que estas empresas pierden dinero cuando se encuentran en la parte baja del ciclo y lo ganan en abundancia cuando se encuentran en la parte alta del ciclo. La Tortuga Inversora considera que esto no es así estrictamente, ya que pueden existir empresas cíclicas que no pierdan dinero o cuyas pérdidas no las sitúen en mal lugar. Iberpapel y Miquel y Costas son empresas que han tenido una gestión prudente y no se han endeudado como las otras dos; han demostrado que es posible obtener beneficios siempre en un sector cíclico.

Es posible que haya lectores que piensen que las regulaciones del sector eléctrico han lastrado las cuentas de Ence o de Europac, pero no deben olvidar que lo mismo le ha sucedido a Iberpapel. Esta última se ha enfrentado perfectamente a la nueva regulación energética, por lo tanto, si Iberpapel ha funcionado bien, las otras dos empresas podrían haber seguido su estela. A mi juicio, para que una empresa commodity funcione, debe tener principalmente dos aspectos: costes bajos y, sobre todo, poca deuda. Este tipo de sectores ofrece unos márgenes muy reducidos, por eso, las empresas poco endeudadas pueden enfrentarse mejor a las adversidades del futuro.

Por último, me gustaría comentar algunas líneas sobre Ence y su “magnífico” Plan Estratégico que, según sus directivos, logrará poner a la papelera en el lugar que le corresponde. Según la compañía: «vamos a llevar a cabo un ambicioso plan de inversión que permitirá incrementar la capacidad de las fábricas de celulosa, reducir los costes de producción y aumentar la generación de energía renovable con biomasa. Los avances logrados gracias al plan de transformación de los últimos dos años y las medidas que hoy anunciamos para el periodo 2016-2020 van a consolidar a Ence como una de las compañías más competitivas de su sector en el mundo». A La Tortuga Inversora le parece genial la motivación que tienen los directivos de Ence dada la situación de la compañía. Pero usted debe ser un lector inteligente y no debe consentir que los directivos de la compañía le contagien sus “milongas”. Al final lo que importa no son los planes estratégicos, ya que la principal protección para la supervivencia de este tipo de empresas es un bajo endeudamiento y una capacidad para hacer frente a los intereses. ¿Recuerda a cuánto ascendían los gastos financieros de Ence respecto a su EBIT?

Pingback: Artículos recomendados para inversores 171

informacion para releer antes de invertir. que tengas buen año 2o17, salut

Muy interesante. Sin duda, M&C e Iberpapel, son de lo mejorcito del mercado continuo.

Añadir el 3,5% de Iberpapel en manos de M&C

https://www.capitalmadrid.com/2016/6/21/42688/miquel-y-costas-aflora-un-3-5-de-iberpapel.html

Hola Balta.

Muy interesante tu aportación sobre la participación de Miquel y Costas en Iberpapel. Estas dos compañías son, sin duda, de las mejores en bolsa española. Ya se podrían parecer Sniace, Ence y Europac a estas dos magnificas compañías.

Un saludo 🙂

Buenos días. En el caso de Ence no entiendo porque es No Apta. Lo que fastidió las cuentas de Ence en el pasado fue la Reforma Eléctrica, que les obligó a provisionar 170m€. No lo gestionaron bien, está claro, pero considero que actualmente es una empresa muy sólida y capitalizada. Si ves el balance consolidado de 2016, han reducido deuda y han aumentado caja, quedando una deuda neta de 200M. Es una empresa que este año ha generado un flujo de caja operativo mayor a 100M€. Es un productor de bajo coste, en una zona propicia para la producción de celulosa, gestionada por el fundador de Gamesa, Juan Luis Arregui, que además cuenta con +20% del capital. Aún con los precios de la celulosa por los suelos han conseguido ser rentables. Han conseguido renovar la concesión de la planta de Pontevedra durante 60 años más. Han invertido en la propia zona para depurar la ría y hacerla sostenible aún sin tener ellos culpa. Actualmente no te digo que no esté ya en precio y que es un sector cíclico y dependiente de factores externos, pero de ahí a que sea un mal negocio… Considero que Ence es un negocio bien gestionado y más importante, gestionado de forma prudente. No cualquier empresa sale de un marrón tan grande como el de la reforma eléctrica, teniendo que cerrar una de sus dos plantas tras haber hecho cuantiosas inversiones y estar endeudada.

Europac no la tengo tan mirada, así que no voy a opinar.

Y de las otras dos poco más que decir. Dos grandes negocios, muy bien gestionados.

Es mi opinión.

Enhorabuena por el blog.

Saludos!

Buenos días.

Es evidente que a este tipo de empresas, la reforma eléctrica les pasó factura. Pero, después de analizar cada una de las empresas individualmente, se observó que unas sufrieron más que otras. Por ejemplo, Iberpapel pudo soportar mejor este cambio debido a su nivel de endeudamiento. ENCE y sus homologas tienen un negocio sin ninguna ventaja competitiva, fabrican un commodity. Para que empresas de este tipo evolucionen correctamente es necesario un bajo endeudamiento, por decir que es la clave.

El problema de ENCE no es su nivel de endeudamiento, si no la capacidad de devolución. Según la compañía, la empresa tuvo un EBIT de 72.723 M €. Después de realizar alguna corrección de la cuenta de resultados (recuerde que la cuenta de resultados es una opinión), opino que ENCE solo generó un EBIT de 42.148 M €, un 58 % menor que el indicado por la empresa. Con esta cifra, los intereses financieros se “meriendan” el 48 % del EBIT, dato que indica que tiene una baja capacidad de devolución de la deuda.

Otro problema, son los trabajos realizados por la empresa para su activo. En 2016, han sido de 8.111 M €; retándole impuestos a la partida y comparada con el beneficio neto presentado por la compañía, nos sale que el 16 % de su beneficio procede de esta partida, un dato que me gusta.

ENCE podría considerarse como una inversión de colilla, definida por Warren Buffet en su carta anual de 1989. Desde mi punto de vista, NO ES APTA PARA LA INVERSIÓN ya que no reúne unos requisitos de calidad como si tienen Miquel y Costas e Iberpapel. Europac está peor que ENCE, y de SNIACE mejor ni hablemos.

Un saludo y muchas gracias por tus aportaciones.

Nota: No he revisado profundamente las cuentas de ENCE de 2016; pueden existir errores en mis cálculos.

Bueno, creo que haces un análisis un poco estático, la verdad. En la corrección que haces del EBIT puedo estar de acuerdo, supongo que normalizas la partida de enajenación de un activo mantenido para la venta que solo va a darse este año, pero no hablas nada de la oferta y demanada de la celulosa. Durante el 16, los precios cayeron de manera drástica. Puedes ver en la memoria que han producido más cantidad de celulosa y electricidad que en 2015, pero la han vendido a un precio mucho menor. Puede seguir así la tendencia, no digo que no, pero hemos visto que incluso con los precios por los suelos, Ence es rentable. Además ya sabemos que la oferta y la demanda tiende a un equilibrio.

En cuanto a la deuda, tampoco comentas que la mayor parte de la misma se corresponde a un bono emitido con un vencimiento mayor de 5 años. De hecho, no aparece la fecha de vencimiento, porque es después del 2020, o sea, que tienen tiempo de sobras para pagarlo. Creo que valorar Ence a 2€ es muy conservador. Para mí, 2€ es compra clara. Es decir que una empresa cuyo activo fijo vale casi 700M€ vale menos de 500. Es un sector cíclico y sin ventajas aparentes, pero Ence es un operador eficiente, con activos difíciles de replicar por tema de licencias y sostenibilidad en una zona muy productiva. Este año ya lo han vendido todo. Está generando flujo de caja libre y creo que el riesgo actualmente está bastante limitado. Creo que un beneficio normalizado de 50-60M€ es una aproximación conservadora. Sería valorarla entre 2,5-3,2 a per 13, que es más o menos mi valoración. Si miramos empresas comparables como Iberpapel, Altri, Portucel,… Todas cotizan actualmente a rangos más elevados y Ence se está convirtiendo en una empresa muy bien gestionada una vez termine todo el ruido de los problemas del pasado.

Un saludo

Hola Debaser:

No hablo de oferta y de demanda de celulosa porque se están comparando 4 empresas, que como puedes observar tienen una evolución muy diferente a pesar de estar en el mismo mercado. Para mí la clave es que las 4 empresas se han enfrentado a la misma oferta y demanda. Tampoco soy un experto en materias primas, ni creo que se pueda predecir la evolución de estas variables (economía austriaca). Como tú dices, los precios de la celulosa habrán caído, pero han caído para las 4 empresas, no solo para ENCE.

Entre 2006 y 2015 (no he revisado los datos de 2016), ENCE ha tenido pérdidas 5 años. Este dato ya me hace desconfiar bastante de la empresa si las comparamos con otras del sector como Iberpapel o M&C. Es más, el promedio y la mediana de los BPA es negativo. Entre otros datos, esto nos indica la poca capacidad que tiene ENCE para superar los malos escenarios económicos. Si los precios de la celulosa descendieran mucho, ENCE y Europac tendrían más problemas que las otras dos.

Para mí el negocio de ENCE es un commodity, y las mejores empresas de este tipo de sectores son las que tienen un bajo endeudamiento. Son negocios que generan poca rentabilidad, sin ventajas competitivas, y al final lo importante es que en los malos tiempos puedan aguantar. ENCE no tiene una deuda excesiva, el problema es su capacidad de devolución, y cuando lleguen los malos tiempos, que llegarán (no sé cuándo), ENCE verá como sus gastos financieros se “comen” su EBIT.

El valor actual de los activos de ENCE es de unos 2,3 € por acción, más o menos 550 millones de euros. ENCE tiene unos activos no corrientes por valor de 700 millones de euros, pero recuerda que parte de estos activos han sido pagados con deuda. Es decir si fueras a la empresa y les dijeses: «quiero todos vuestros activos no corrientes»; tendrías que pagar 700 millones más la deuda que les acompañe. Visto por encima, tendrías que pagar unos 700 + 377 = 1.077 millones de euros.

ENCE no es la peor empresa del mundo, tiene cosas buenas pero también tiene cosas malas. Si el mercado de la celulosa mejora y ENCE no se endeuda más, probablemente al largo plazo se pueda convertir en una empresa APTA PARA LA INVERSIÓN. Eso sí, tiene mucho trabajo por delante para que eso suceda. Yo espero que vaya le vaya bien. Es más, la tengo un cariño especial, ya que fue la primera empresa dónde compré acciones y gané dinero. Ahora observo los datos del año en el que invertí y me pregunto: ¿Cómo podías ser tan estúpido? Con decirte que no sabía ni lo que era un activo… En fin, ahora ya tengo conocimientos gracias a mi carrera y sobretodo a la lectura en mi tiempo libre.

Muchas gracias por la charla. Compartir diferentes puntos de vista siempre es constructivo.

Un saludo 🙂

Gracias por el análisis, creo que es muy acertado, precisamente estaba buscando información acerca de por qué Ence sigue estancada en su cotización, mientras que sus rivales claramente lo han hecho mejor y los inversores les han apoyado, cambios de cotización a 1 año vista:

– Ence: -1,2%

– Europac: +23%

– Miquel y Costas: +24%

– Iberpapel: +70%…

Yo habría entrado entre 2 y 2,5€ para corto o medio, pero busco valores a largo plazo así que la he descartado.

Hola Adrián:

Lo que haga la cotización en un año es de poca importancia para el inversor a largo plazo. Evidentemente, en esta ocasión parece que la cotización ha evolucionado con cierta racionalidad. Para el inversor, las mejores empresas papeleras de España son M&C e Iberpapel, aunque el precio no nos da un margen de seguridad.

Te adjunto en enlace de un artículo sobre ENCE que está interesante: http://www.muchosingresospasivos.com/analisis-fundamental-ence/

Gracias por leer y comentar; un saludo 🙂