A finales de 2015, Álvaro Guzmán, Fernando Bernad y Beltrán Parages crearon azValor, una nueva gestora nacida de los ex de Bestinver. El equipo dirigido por Álvaro Guzmán utiliza el value investing para seleccionar las compañías donde invierte.

En esta ocasión, se va a analizar el fondo azValor Iberia, el cual invierte en renta variable española y portuguesa. Se podría decir que este fondo es una continuación de lo que el equipo realizaba con el fondo Bestinver Bolsa.

Con menos de dos años de vida, sería precipitado hacer valoraciones sobre la rentabilidad, ya que se necesitarían más años para llegar a conclusiones más lógicas. En todo caso, se observa que en este pequeño periodo el fondo ha crecido más de un 30 %.

Desde su inicio a finales de 2015, el fondo ha superado a su Benchmark en un 23 %.

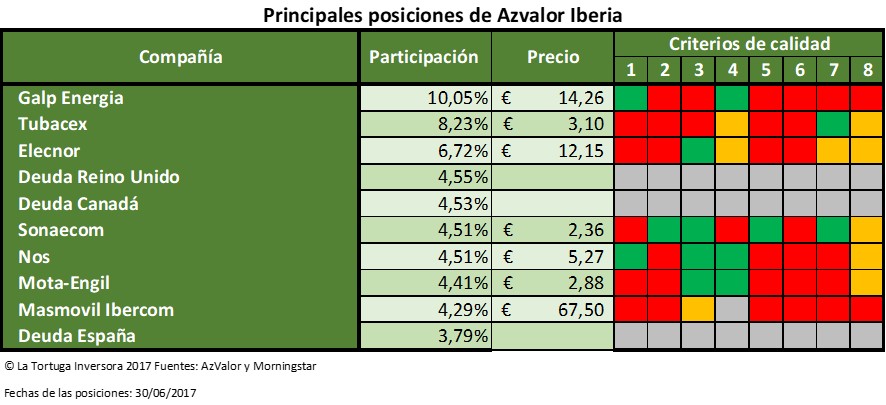

La tabla superior muestra las principales posiciones del fondo, las cuales representan un 55,59 % del total. Sin embargo, si se eliminan las tres posiciones en deuda soberana (Reino Unido, Canadá y España), el resto pasaría a representar un 42,72 % del total. A continuación, se explican las principales características de estas empresas.

En primer lugar, cabe destacar que las tres posiciones de deuda pública vencen en menos de un año, es decir, son posiciones a corto plazo. En conjunto, la inversión total de deuda pública a corto plazo supone un 15,24 % del patrimonio del fondo.

En segundo lugar, observamos que las empresas no son de gran tamaño, ya que solo dos compañías, Galp y Nos, superan los 2.000 millones de euros de capitalización.

En tercer lugar, la situación financiera de las empresas no parece ser suficientemente sólida, solo Sonaecom supera este criterio de calidad. Desde mi punto de vista, este es uno de los criterios más importantes, ya que tener una solidez financiera hace difícil la desaparición de la empresa a corto plazo. No obstante, para asegurar que un balance no está suficientemente saneado se necesitan analizar más datos que los estudiados en este criterio.

En cuarto lugar, parecer ser que la estabilidad de los beneficios es la característica más común junto con la estabilidad del dividendo. Al equipo gestor le gustan las empresas que generan beneficios y reparten dividendos de forma continuada.

En quinto lugar, los beneficios por acción no han crecido a una tasa anual compuesta adecuada, solo Sonaecom ha visto aumentar sus BPA en más de un 4 % año tras año.

En sexto lugar, es sorprendente observar como ninguna de las siete empresas presenta un PER menor a 15. Este criterio de calidad nos dice que en el momento actual el precio puede ser elevado (hay que analizar a fondo la empresa para afirmar esto), pero no nos dice si en el momento de la compra el PER era más moderado.

En séptimo lugar, resulta curioso que no exista ni una empresa que haya generado flujos de caja libre de forma recurrente. Eso sí, cinco empresas han generado una suma positiva de FCF en los últimos diez años.

En conclusión, a nivel personal me han impresionado bastante las calificaciones conseguidas por el top 10 de azValor Iberia, ya que me esperaba más aprobados que suspensos. La elevada inversión en deuda soberana (15,24 %) y la tesorería mantenida (9.32 %) hacen pensar que al equipo de Álvaro Guzmán le cuesta encontrar oportunidades de inversión en su mercado. Recordemos que el mercado disponible para este fondo es muy limitado, ya que solo pueden invertir en Portugal y España. Una empresa que merece una mención especial es Masmovil, ya que no ha logrado aprobar ni un solo criterio de calidad. En fin, al acabar este artículo solo se me ocurre pensar qué sabrá el equipo de azValor que no sepamos los demás…

Nota: Las posiciones actuales del fondo azValor Iberia pueden ser significativamente diferentes.

Criterios de calidad

- 1. Tamaño adecuado

- 2. Situación financiera suficientemente sólida

- 3. Estabilidad de los beneficios

- 4. Historial de dividendos

- 5. Beneficio por acción

- 6. PER moderado

- 7. Valor de libros

- 8. Flujos libres de caja