1. La compañía

1.1. Historia y actividad

En 1879, los hermanos Miquel y Costas constituyeron una sociedad para dar forma a la actividad que desempeñaba la familia en el sector papelero desde el siglo XVIII. La actual Sociedad Anónima se fundó en 1929. Actualmente, la empresa está compuesta por trece empresas filiales y una asociada, cuya principal actividad sigue siendo la fabricación y comercialización de papel.

1.2. Líneas de negocio

- Industria del tabaco: Venta de pastas y papeles relacionados con la industria tabaquera.

- Productos industriales: Fabricación y venta de papeles industriales.

- Otros: Actividades con volúmenes de ingresos insignificantes.

El 72 % de los ingresos proviene de la industria del tabaco, le siguen, los productos industriales, con el 20 %, y las actividades insignificantes, con el 7 %.

La empresa está especializada en la fabricación de papeles de bajo gramaje, utilizados para envolver el tabaco de los cigarros. Esto indica que el negocio de la papelera funcionará bien mientras la industria tabacalera evolucione favorablemente.

1.3. Distribución geográfica de los ingresos

El 86 % de las ventas proviene del mercado internacional y el 14 % del mercado doméstico. Durante los dos últimos años, las ventas internacionales han incrementado un 12,4 %, mientras que las ventas nacionales se han reducido un 2,5 %. Con estas cifras se puede afirmar que el Grupo está muy internacionalizado.

Por otro lado, la memoria de 2015 nos informa de que existen dos clientes principales de la industria del tabaco. Uno de ellos concentra el 9 % de los ingresos, el otro, el 7 %. Es decir, el 16 % de las ventas de la empresa se concentra en solo dos clientes.

La empresa está muy internacionalizada, solo el 14 % de los ingresos proviene del mercado español.

1.4. Accionariado

La compañía tiene un total de 12.450.000 acciones. Sin embargo, durante el 2016, la papelera decidió hacer una ampliación de capital liberada. Este hecho ha provocado el incremento del número de acciones hasta alcanzar las 20.600.000 acciones. Este dato se tendrá en cuenta a la hora de realizar la valoración.

Miquel y Costas continúa siendo en parte una empresa familiar, ya que un poco más del 20 % sigue estando en sus manos. Podemos destacar la participación de Aviva y Bestinver, que gestionan sus fondos con la filosofía del value investing. También cabe señalar la participación del Norges Bank, que gestiona el fondo soberano de pensiones del país nórdico, y de Indumenta Pueri, la sociedad propietaria de la empresa textil Mayoral.

Las participaciones menos importantes o free float abarcan el 45 % de las acciones de la papelera.

1.5. Retribuciones de los administradores

Las retribuciones de los administradores han aumentado a una Tasa Anual Compuesta (en adelante TAC) del 16,6 %, mientras que los beneficios lo han hecho a una TAC del 11,3 %. No obstante, no se observan indicios de mala fe a la hora de asignarse las retribuciones.

2. Análisis

2.1. Balance

El activo de Miquel y Costas asciende a 350.040 miles de euros (en adelante M €), el 64,7 % de los cuales son activos no corrientes y el 35,3 % son activos corrientes. El activo ha crecido a una TAC del 7,5 %. La caja de la compañía es de 1.080 M € y tiene activos financieros por valor de 17.905 M €.

El patrimonio neto es de 235.955 M € y ha crecido a una TAC del 6,8 %. Las reservas de la papelera han ido aumentando a una TAC del 11,5 %, hasta alcanzar los 30.640 M €. La compañía tiene acciones propias por valor de 16.542 M €.

El pasivo total asciende a 114.085 M € y ha crecido a una TAC del 9,1 %. La deuda financiera a largo plazo es de 53.273 M € y la deuda financiera a corto plazo es de 12.237 M €. La deuda financiera a largo plazo ha aumentado significativamente, y lo ha hecho a una TAC del 31 %.

El patrimonio neto representa el 67,4 % de la financiación, seguido del pasivo no corriente, con el 16,9 %, y el pasivo corriente, con el 15,7%.

El número de acciones ha ido aumentando durante los últimos 10 años hasta alcanzar los 12,45 millones de acciones. En 2016, se llevó a cabo una ampliación de capital liberada y se alcanzaron los 20,6 millones de acciones.

En resumen, Miquel y Costas es una empresa que ha ido aumentando su tamaño durante la última década. Este crecimiento se ha hecho de manera moderada y principalmente con la utilización de recursos propios, aunque estos se hayan ido reduciendo porcentualmente respecto a los pasivos. El punto más importante del balance es la ampliación de capital de 2016; hecho que se tendrá en cuenta a la hora de dictaminar el valor actual de la empresa.

2.2. Cuenta de resultados

La cuenta de resultados de Miquel y Costas ha evolucionado favorablemente durante la última decada. Los ingresos, los resultados de explotación y los beneficios han crecido durante los últimos 10 años. Según los EEFF presentados por la compañía, los ingresos han crecido a una TAC del 4 %, los resultados de explotación han crecido a una TAC del 9,4 %, y los beneficios han crecido a una TAC del 11,5 %.

La empresa presenta en sus cuentas la partida de “Trabajos realizados por la empresa para su activo”. Aunque la cifra de esta partida no es muy elevada, de media ha representado el 6 % de los beneficios de la papelera. En el último año, esta cuenta ha representado el 5 % de los beneficios.

Los gastos financieros han aumentado a una TAC del 9,1 %, mientras que los ingresos financieros han aumentado a una TAC del 41,4 %, pues la empresa tiene mucha caja y destina parte de ella a adquirir activos financieros. Hay que destacar que el resultado financiero es positivo desde 2009.

En resumen, la cuenta de resultados de Miquel y Costas ha evolucionado muy positivamente durante los últimos diez años. Uno de los aspectos más positivos es que presenta un resultado financiero positivo desde el 2009, fruto de la utilización de la caja para adquirir activos financieros.

2.2.1. Cuenta de resultados de La Tortuga Inversora

En este apartado se analiza la cuenta de resultados según mis propios criterios. Es muy posible que la información presentada por Miquel y Costas varíe considerablemente.

Según Miquel y Costas, la suma de los beneficios de los últimos 10 años ascendería a 207.851 M €. Para La Tortuga Inversora, la suma de beneficios durante el período analizado asciende a 169.482M €. Para realizar este cálculo, no se tienen en cuenta las partidas que no estén relacionadas con el negocio natural de la compañía, por eso, las cifras son totalmente distintas. Además, al EBT se le aplica una tasa de impuestos del 30 %. No obstante, las cuentas de resultados presentadas por la compañía son válidas, ya que los datos no varían significativamente.

Por otro lado, se observa que el beneficio por acción ha crecido a una TAC del 8,4 %, una cifra muy positiva.

2.3. Flujos de efectivo

Esta es la cuenta de flujos de efectivo presentada por Miquel y Costas. La partida de cobros de intereses ha sido situada en los flujos de efectivo de explotación. Por tanto, vamos a realizar un cambio, trasladando esa partida a los flujos de efectivo de inversión. La Tortuga Inversora considera que el cobro de intereses debe situarse en los flujos de efectivo de inversión, ya que estos intereses no provienen del negocio natural de la compañía, sino de sus inversiones.

A mi juicio, esta es la cuenta de flujos de efectivo más acorde con la realidad.

Se puede observar que el negocio siempre ha generado efectivo, ya que los flujos de explotación son positivos. Durante la última década, el efectivo de explotación ha crecido a una TAC del 3,2 %.

Los flujos de efectivo de inversión han sido siempre negativos menos en 2014. El CAPEX de mantenimiento es de 18.612 M € de media. El CAPEX de inversión se destina sobre todo a la adquisición de activos financieros. Por ejemplo, en 2011, se recibieron un total de 168.513 M € provenientes de activos financieros a corto plazo, y se destinaron 198.306 M € a adquirir activos financieros.

Los flujos de efectivo de las actividades de financiación han sido siempre negativos a excepción de 2011. La papelera ha emitido más deuda de la que ha amortizado durante la última década.

El FCF de la empresa siempre ha sido positivo, a excepción de 2012, y suman un total de 106.249 M €. El FCF ha ascendido a una TAC del 11,1 %.

El FCF menos dividendos ha sido positivo, a excepción de 2012 y 2013. No obstante, su suma es positiva.

En resumen, la cuenta de flujos de efectivo es buena y ha evolucionado favorablemente. Sin embargo, cabe destacar que la compañía pasó por un período problemático en 2012 y 2013, debido al aumento de la inversión. Con todo, parece ser que era algo temporal y el Grupo se ha recuperado perfectamente.

2.4. Ratios

El fondo de maniobra es positivo todos los años analizados y ha aumentado a una TAC del 13,5 %. El realizable más el disponible no llegan a cubrir por completo el pasivo corriente, tan solo se podría pagar el 84 %. El efectivo y los activos financieros solo podrían hacer frente al 29 % de las deudas a corto plazo.

El ratio deuda / patrimonio neto es de 0,28, el ratio deuda neta / EBIT es de 1,36, y el ratio deuda neta / FCF es de 2,75. Estos datos nos indican que la empresa tiene poca deuda y una gran capacidad de devolución.

El valor contable por acción ha ascendido a una TAC del 4 %, hasta situarse en 18,95 € por acción. No obstante, si sumamos las acciones propias que tiene la compañía al patrimonio neto, el valor contable se situaría en 20,28 €. Aun así, debido a la ampliación de capital el valor contable actual se situaría en 11,43 €, una reducción que se debe tener en cuenta.

En resumen, los ratios analizados nos demuestran que la empresa tiene poca deuda y tiene capacidad para pagarla.

2.5. Márgenes, rentabilidades y dividendos

El margen bruto se sitúa de media en el 45,1 %, el margen operativo en 12,3 %, y el margen neto en el 9 %. Durante el período analizado, todos los márgenes han mejorado: el margen bruto ha crecido a una TAC del 2,6 %, el margen operativo ha crecido a una TAC del 5,5 %, y el margen neto ha crecido a una TAC del 7 %.

Los gastos financieros solo representan de media el 4,2 % del EBIT, es decir, la empresa puede pagar muy cómodamente los intereses de la deuda.

En resumen, los márgenes de Miquel y Costas son los mejores de su sector en España (ENCE, Europac e Iberpapel) y han crecido durante los últimos diez años.

Durante el período analizado, todas las rentabilidades de la papelera han mejorado.

Para calcular las rentabilidades del ROCE y ROIC, se ha usado el NOPLAT (beneficio operativo descontando los impuestos). El ROCE de la compañía es del 8,1% y coincide perfectamente casi con el ROIC, que es del 8 %. El hecho de que estos dos ratios se parezcan nos indica que la rentabilidad de la compañía es de fiar.

En definitiva, la rentabilidad de esta empresa está entorno al 8 %.

La empresa ha repartido dividendos todos los años.

La papelera ha destinado de media un 36 % de sus beneficios a dividendos. En cuanto el FCF, la empresa ha destinado el 51 % de la suma de sus FCF a dividendos. Desde mi punto de vista, el dividendo se debería haber suspendido en 2012 y 2013, ya que fueron dos años con un FCF negativo o prácticamente nulo. No obstante, el dividendo de la compañía es estable y equitativo a sus capacidades.

2.6. Amortizaciones

Miquel y costas ha amortizado el 75 % del CAPEX. Esta cifra nos indica que la política de amortizaciones de la papelera es buena, ya que la mayor parte del CAPEX se ha amortizado.

3. Valoración

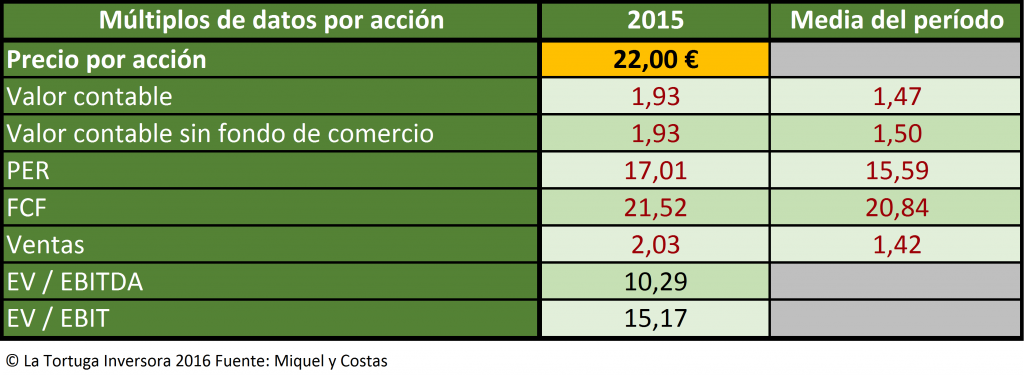

La valoración de la empresa se ha realizado con un precio de 22 € por acción.

Cabe observar que los múltiplos actuales y medios del período están muy por encima de lo que podríamos considerar aceptable pagar por una acción. Para La Tortuga Inversora, el valor actual de la compañía se situaría en torno a los 19 - 21 € por acción. Debido a su precio actual, la compañía está cara y no ofrece ningún margen de seguridad.

4. Opinión

Miquel y Costas es una empresa catalana, familiar y con buen negocio, la fabricación de papel para envolver cigarrillos. A continuación, vamos a comentar los aspectos más importantes del análisis.

En primer lugar, la empresa tiene una deuda financiera que solo representa el 18 % de la financiación. Además, tiene una gran capacidad de devolución de los intereses. Hay que destacar que el resultado financiero es positivo desde 2009, fruto de los intereses provenientes de sus activos financieros.

En segundo lugar, la cuenta de resultados ha mejorado progresivamente durante la última década. La papelera no ha presentado ni un solo ejercicio resultados negativos.

En tercer lugar, la caja de la compañía es buena y muestra que el negocio es rentable. Asimismo, cabe señalar que la suma de los FCF no supera el CAPEX de mantenimiento.

En cuarto lugar, el dividendo distribuido por la compañía es razonable con su tamaño y crecimiento. Aun así, el dividendo se debería haber suspendido en 2012 y 2013, ya que la empresa necesitaba el dinero para realizar inversiones.

Después de realizar este análisis, La Tortuga Inversora tiene claro que Miquel y Costas es APTO PARA LA INVERSIÓN. Sin embargo, el actual precio de la acción imposibilita adquirir acciones de la compañía con un margen de seguridad. Recomiendo añadir esta empresa al radar para adquirirla cuando se encuentre en precios más bajos que sí ofrezcan un margen de seguridad.

En resumen, queda patente que Miquel y Costas es una empresa familiar con un buen negocio, la fabricación de papel para cigarrillos.

Buenas tardes:

Magnifico análisis.

Tengo entendido que los descensos en el flujo de caja libre generados en los ejercicios 2012 y 2013, fueron motivados por la necesidad de hacer mayores inversiones para mantener la competitividad.

Quizás sea de la empresa que más de acuerdo están los fondos value para tenerla en cartera: Bestinver Bolsa, AzValor, Metavalor, Magallanes y también los fondos de EDM inversiones, Santander Acciones y Aviva Espabolsa.

Desde luego que no contamos con márgenes que nos permitan situarnos a precios óptimos desde una perspectiva conservadora. Aún así, la compañía cuenta con algunos de los ingredientes que más me gustan y el mercado puede cambiar su valoración sin previo aviso y ofrecer buenas oportunidades a los más pacientes.

Saludos y repito un buen análisis.

Buenas tardes Jesús.

Efectivamente, los FCF de esos ejercicios son negativos o muy reducidos debido a un proceso de inversión, es decir, era algo temporal y pretendía mejorar la competitividad de la compañía como bien dices.

Es una gran compañía, por eso no es de extrañar la presencia de todos los fondos value que mencionas. Lamentablemente, al precio actual no ofrece ningún margen de seguridad respecto a su valor presente.

Un saludo y muchas gracias por comentar y leer el análisis.

P.D. Seremos pacientes 😉

otro analisis acertado. a pesar de que ha llegado a 23 hoy, , esta empresa es para largo. yo compraré si baja a 18-19

Hola Joaquin.

Este último mes la bolsa ha experimentado una subida muy importante y no es de extrañar que Miquel y Costas haya hecho lo mismo, ya que es una magnifica empresa. Es una empresa, que como bien dices, debe ser para invertir a largo plazo.

Desde mi punto de vista, aunque se situé en 18 € por acción, no ofrecería un margen de seguridad suficiente (para mi).

Muchas gracias por comentar y leer el análisis. Un saludo 🙂

Buen análisis amigo.

Mucho Invertir

Hola Mucho Invertir.

Muchas gracias por comentar y leer el análisis.

Un saludo 🙂

Le felicito por el blog, un saludo.

Hola Luis.

Muchas gracias por el cumplido y por haber entrado al blog.

Un saludo 🙂

Buenos días, lo primero agradecerte que compartas estos análisis con nosotros, todos sabemos el tiempo y esfuerzo que conllevan. Respecto a Miquel y Costas, como ves la empresa en la actualidad? Aunque tu análisis es de Diciembre del 2016, analizando la compañia en la actualidad veo que muchas cosas de las que ya hablabas se siguen manteniendo. Está en mi radar de inversión y viendo los múltiplos a los que cotiza actualmente y la evolución de negocio en los últimos años me parece una buena oportunidad a largo plazo, ya que aun no sabemos el impacto que tendrá en los beneficios la pandemia. Es decir, consideras que ahora si se dan la circunstancias en cuanto a precio para entrar en la compañía? Gracias, un saludo!!!

Buenos días Abel,

En su momento, para mi las dos empresas que ofrecían cierta calidad eran Iberpapel y Miquel y Costas, mientras que ENCE, EUROPAC y SNIACE no eran aptas, sobre todo la última (ya no existe). Ten en cuenta que es un sector cíclico y debes investigar en que parte del ciclo se encuentran las empresas, ya que pueden tener múltiplos atractivos pero estar en la parte alta del ciclo y cuando el ciclo bajo aparezca ya no te parecerán tan atractivos. La parte más importante de este tipo de empresas es la deuda, ya que si no tienes puedes continuar en la parte baja del ciclo mientras tus competidores sufren.

La pandemia afectará a todas las empresas, pero si piensas que es un efecto temporal, a largo plazo será una anécdota como lo fue la crisis de 2008; siempre que escojas las empresas adecuadas ya que habrá muchas que desaparezcan. Hace tiempo que no analizo Miquel y Costas, pero en su momento tenia un buen negocio y era la más atractiva de las analizadas.

Actualmente, no se si se dan las circunstancias de calificar a la empresa como APTA y si su valoración es más elevada que la capitalización. Además, aunque considerase que la acción ofrece un valor superior a su precio, quizás sea muy arriesgado para tu perfil. Por ejemplo, yo consideraba APTAS tres empresas del sector offshore, pero no se me ocurriría jamás recomendar a una viuda que vive de alquiler y solo tiene los ingresos de la pensión de viudedad que comprase acciones de esas empresas. En este caso, aunque son «atractivas» para este sujeto pueden ser más un problema que una oportunidad.

Un saludo y muchas gracias por leer y comentar 🙂