1. La compañía

1.1. Historia

En 1960, varios empresarios españoles se asociaron con The Lummus Company para crear The Lummus Española. En 1972, la empresa decidió cambiar su nombre por el de Técnicas Reunidas.

Actualmente, es una empresa familiar con una importante presencia internacional. La familia Lladó está al frente de esta gran compañía y permitieron el acceso a todos los inversores con su salida en bolsa en 2006. En 2008, la empresa logró entrar en el selectivo español, el Ibex-35.

El Grupo Técnicas Reunidas es un contratista dedicado a la ingeniería, el diseño y la construcción de todo tipo de instalaciones industriales, sobre todo de infraestructuras relacionadas con el sector petrolero.

La mayoría de proyectos se hacen bajo la modalidad “llave en mano”. Este tipo de contratos obligan al constructor a construir un proyecto a un precio frente al cliente determinado (los sobrecostes los asume la empresa siempre que no estén detallados en el contrato).

1.2. Líneas de negocio

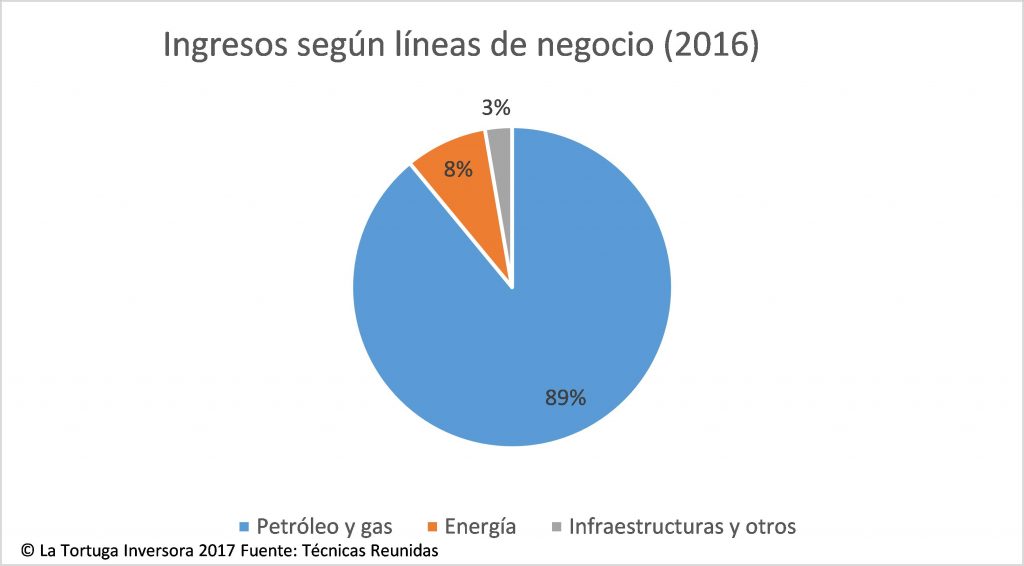

El Grupo tiene tres líneas de negocio: petróleo y gas, energía y, por último, e infraestructuras. Su principal negocio es la construcción de infraestructuras para empresas petroleras.

Petróleo y gas: Representa el 89 % de los ingresos. Esta cifra nos ofrece un dato muy importante a tener en cuenta a la hora de realizar el análisis de la empresa; lo que le pase a la industria petrolera afectará a Técnicas Reunidas.

Petróleo y gas: Representa el 89 % de los ingresos. Esta cifra nos ofrece un dato muy importante a tener en cuenta a la hora de realizar el análisis de la empresa; lo que le pase a la industria petrolera afectará a Técnicas Reunidas.

Energía: La construcción de plantas de generación energética (solares, nucleares, biomasa o de ciclo combinado) representa el 8 % de los ingresos.

Infraestructuras: Actualmente, este segmento es residual debido a la falta de inversión por parte de las Administraciones Públicas.

1.3. Distribución geográfica de los ingresos

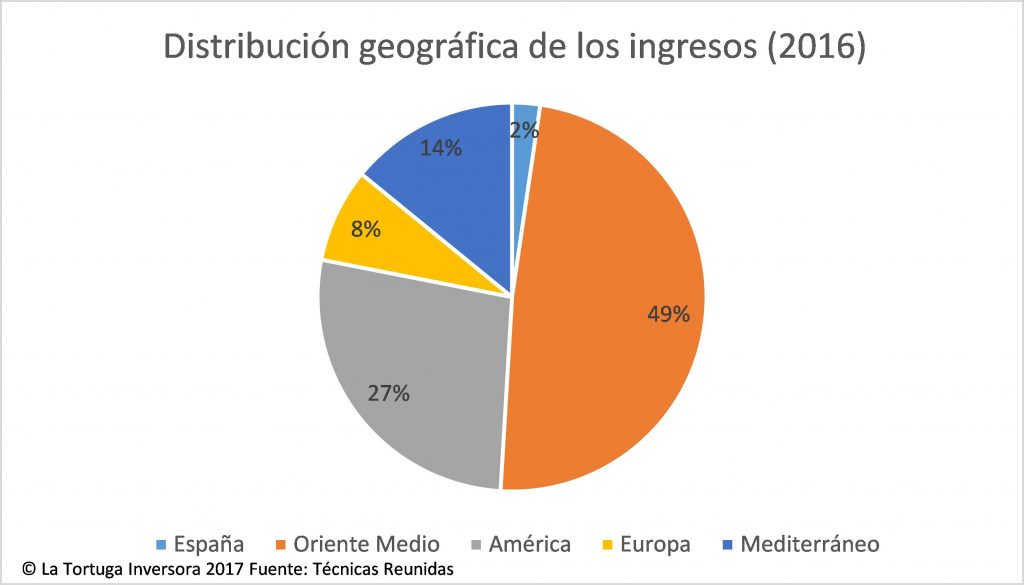

Técnicas Reunidas es una empresa española con una importante presencia internacional. En 2016, solo el 2 % de las ventas fueron generadas en el mercado doméstico en comparación con el 18 % de 2007. Durante la última década, el mercado nacional se ha visto muy afectado al reducirse su facturación a una cuarta parte.

A pesar de todo, gracias a su expansión internacional el Grupo pudo hacer crecer sus ingresos a una Tasa Anual Compuesta (en adelante, TAC) del 10,2 %. Actualmente, el principal mercado de Técnicas Reunidas es Oriente Medio, con el 49 % de las ventas, seguido por América, con el 27 %.

Durante la última década, el mercado que ha experimentado un mayor aumento ha sido el americano, ya que ha pasado de una facturación de 25,3 millones de euros (en adelante, M €) a 1.131 M €.

Los datos determinan una fuerte dependencia con los países de Oriente Medio y su industria petrolera. Desde la segunda mitad de 2014, la bajada del precio del petróleo ha afectado significativamente a los principales clientes de la empresa, quienes han visto cómo sus beneficios se reducían sustancialmente provocando el mayor descenso de inversión de los últimos 30 años. Por tanto, la empresa se encuentra en un entorno global de bajas inversiones en el sector. La Memoria del I semestre de 2017 muestra que solo se han adjudicado proyectos por valor de 438 M €, un 57 % menos que el mismo período del año anterior.

Según la Memoria Anual de 2016, existe una alta concentración de clientes con compañías petroleras estatales o multinacionales. A finales de 2016, el 73 % de los proyectos pendientes de cobro estaban concentrados en diez clientes.

1.4. Accionariado

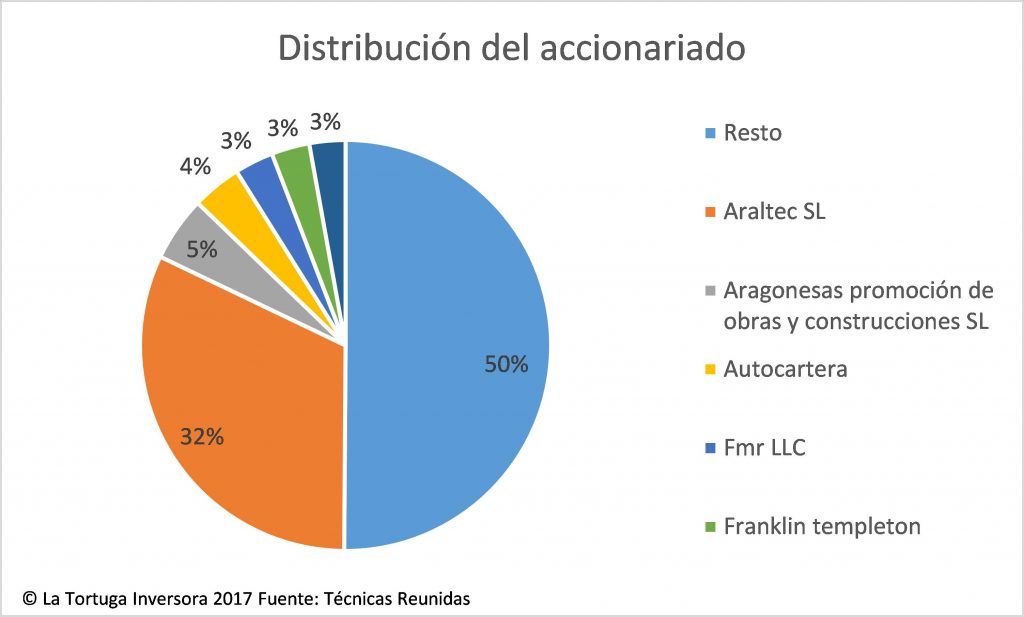

A fecha de hoy, el capital social de Técnicas Reunidas está representado por 55.896.000 acciones ordinarias.

El principal accionista de la empresa es su presidente, José Lladó Fernández-Urrutia, a través de Araltec SL y Aragonesa promoción de obras y construcciones SL.

En 2009, la familia Lladó se deshizo de un 7 % del capital de la empresa a través de Araltec a un precio de 35,5 € la acción. Según Juan Lladó: «La mayor parte del patrimonio de la familia sigue vinculado a Técnicas Reunidas y tengo depositada toda mi confianza en las perspectivas de la compañía a futuro». A pesar de los problemas que atraviesan los clientes potenciales y su efecto en el Grupo, la familia Lladó ha mantenido su confianza con la empresa y no ha vendido ninguna participación desde 2009. Por tanto, damos como válidas las palabras pronunciadas por José Lladó y creemos que es cierto que existe una confianza por parte de la familia Lladó hacia Técnicas Reunidas de cara al futuro.

1.5. Retribuciones de los administradores

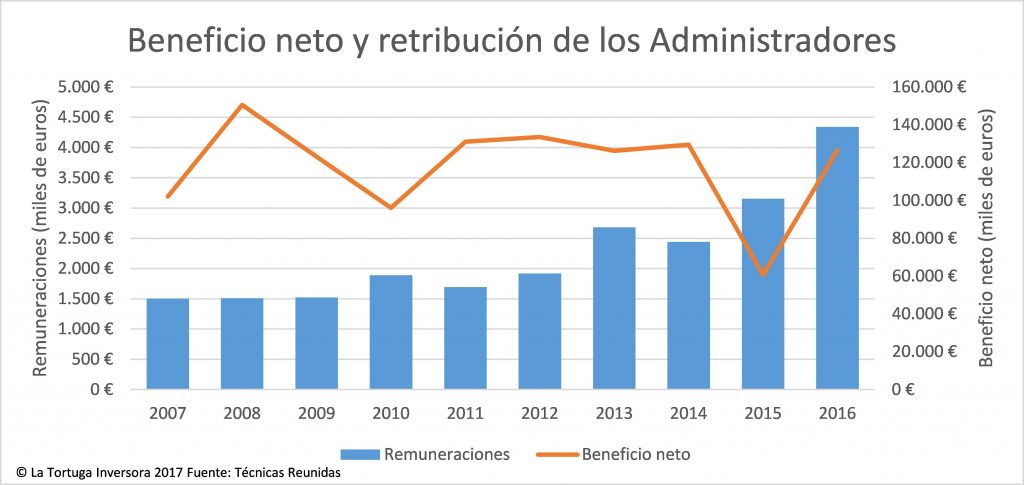

Las retribuciones a los administradores de Técnicas Reunidas han crecido a una TAC del 12,5 %, mientras que el beneficio neto lo ha hecho a una TAC del 2,4 %. El Consejo de Administración no ha actuado adecuadamente a la hora de asignarse el sueldo. Mientras el beneficio neto continúa en niveles de 2007, el sueldo de los Administradores ha aumentado significativamente desde 2013. En un principio, no parece lógico este aumento, ya que no se ha trasladado en una mejora del rendimiento de la empresa. Para entender mejor que es lo que ha sucedido con los sueldos, procederemos a analizar este concepto un poco más.

En 2012, las remuneraciones del Consejo de Administración fueron de 1,9 M €. En la tabla se observa como el presidente del Grupo, José Lladó, cobra 197.000 €; menos que su hijo y vicepresidente del Grupo, Juan Lladó. En 2013, Juan Lladó se aumentó el sueldo un 85 %, hasta alcanzar la cifra de 1.334.000 €.

En 2016, mientras el sueldo de Juan Lladó continuaba en los niveles de 2013, el sueldo del presidente aumentó un 92 % respecto al año anterior y un 553 % respecto al 2012.

También destacamos la incorporación de dos nuevos Consejeros (color verde) y del exgobernador de Nuevo México, William Blaine Richardson (color amarillo), fichado por Lladó en 2011. El expolítico estadounidense tiene un sueldo de 408.000 € en concepto de asesoramiento del Grupo. El señor Blaine fue asesor de Abengoa hasta que esta entró en una grave crisis financiera; esperemos que en Técnicas Reunidas no aplique los mismos asesoramientos y, en caso de aplicarlos, no salga corriendo.

En conclusión, las retribuciones del Consejo de Administración han aumentado principalmente por el sueldo del presidente y del vicepresidente. A pesar de este aumento, sus sueldos siguen siendo de los más bajos del Ibex-35. Por tanto, determinamos que no se observa mala fe a la hora de asignarse el sueldo.

2. Análisis

2.1. Balance

El activo de Técnicas Reunidas asciende a 3.599,33 M €, de los cuales el 9,5 % son activos no corrientes y el 90,5% son activos corrientes. El activo ha crecido a una TAC del 10,1 %.

El patrimonio neto es de 441,8 M € y ha crecido a una TAC del 7,4 %. Las reservas han aumentado a una TAC del 12,2 %, hasta alcanzar los 618,78 M €. La compañía también tiene 2.173.824 acciones propias, las cuales representan el 3,89 % del capital social.

El pasivo total asciende a 3.157,5 M € y ha crecido a una TAC del 10,5%. La deuda financiera a largo plazo es de 155,2 M € y la deuda financiera a corto plazo es de 84,9 M €. La deuda financiera a largo plazo ha aumentado a una TAC del 33 %. El aumento más importante de la deuda financiera se produjo en 2015, seguramente debido al empeoramiento de la caja.

Durante la última década, el número de acciones se ha mantenido estable.

En resumen, se trata de una empresa contratista donde las partidas “acreedores comerciales” y “clientes y cuentas a cobrar” son las más importantes. Los clientes abonan el efectivo después de la ejecución de la obra y los proveedores esperan el pago de los bienes y servicios suministrados para la construcción. Es lógico que las empresas de este tipo presenten elevados pasivos corrientes. El único aspecto negativo que se observa en el balance es el aumento de la deuda financiera en 2015. Como curiosidad, dispone de 9,4 € de caja neta por acción (4,9 € en el I semestre de 2017). Actualmente, los niveles de caja neta son más bajos debido al tipo de cliente. Antiguamente, Técnicas Reunidas tenía un mercado más diversificado, el cual se vio afectado por la crisis del precio del petróleo. La reducción de inversiones en el resto de mercados obligó a la compañía a centrarse en Oriente Medio, un mercado que ha mantenido estables los niveles de inversión. Los clientes de esta región no entregan tantos anticipos como otros, hecho que ha provocado la reducción de la caja.

2.2. Cuenta de resultados

La cuenta de resultados del Grupo ha evolucionado moderadamente bien durante la última década. En 2015, se produjo un aumento importante de las ventas gracias a la cifra récord de adjudicaciones por valor de 6.662 M €.

Los ingresos, los resultados de explotación y los beneficios han crecido durante los últimos 10 años. Según los EEFF presentados por la compañía, los ingresos han crecido a una TAC del 10,2 %, el resultado de explotación ha crecido a una TAC del 6,6 %, y el beneficio neto ha crecido a una TAC del 2 %. Aunque los ingresos han aumentado considerablemente, el beneficio neto no ha logrado crecer a tasas más elevadas. Esto puede ser debido a que han existido sobrecostes en algunos proyectos y a la situación del precio del crudo.

Durante la última década, el resultado financiero ha sido siempre positivo, gracias a su bajo endeudamiento y a los intereses recibidos por su efectivo.

En resumen, la cuenta de resultados de Técnicas Reunidas ha evolucionado modestamente, exceptuando los ingresos. A pesar del aumento de los ingresos, el Grupo no ha logrado trasladar el aumento del volumen de las ventas a los beneficios debido a un cambio en la política fiscal internacional. Además, hay que destacar que existe una mayor presión de precios por parte de los clientes. No obstante, parece que la empresa está aguantando adecuadamente el ciclo bajo de inversiones.

2.2.1. Cuenta de resultados de La Tortuga Inversora

En este apartado se analiza la cuenta de resultados según criterios propios. Es muy posible que la información presentada por Técnicas Reunidas varíe considerablemente.

Según la empresa, la suma de los beneficios de la última década ascendería a 1.215,42 M €. Para La Tortuga Inversora, la suma de beneficios durante el período analizado asciende a 1.179,78 M €. Para realizar este cálculo, no se tienen en cuenta las partidas que no estén relacionadas con el negocio natural de la compañía, por eso, las cifras son totalmente distintas. No obstante, la cuenta de resultados presentada por la compañía es válida, ya que los datos no varían significativamente.

Durante la última década, la media del beneficio por acción ha sido de 2,11 €. Si solo tenemos en cuenta los beneficios del último trienio, la compañía ha generado 1,89 € de beneficio por acción. Es evidente que la crisis del precio del petróleo está afectando a las cuentas del Grupo.

2.3. Flujos de efectivo

Durante la última década, los flujos de efectivo de explotación siempre han sido positivos, exceptuando 2010 y 2014. Curiosamente, los años con peor generación de efectivo coinciden con los años de más inestabilidad en los precios del petróleo.

Los flujos de efectivo de inversión han sido siempre negativos, cas que indica que la empresa no ha hecho desinversiones importantes. La media del CAPEX de mantenimiento es de 19,5 M €.

Los flujos de efectivo de las actividades de financiación han sido siempre negativos a excepción de 2015, año en que se endeudó unos 212 M €.

El FCF de la empresa siempre ha sido positivo, exceptuando 2010, 2012 y 2014. La suma de los FCF de la última década ascienden a 912,8 M €. El FCF ha descendido a una TAC del 12,8 %. La suma del FCF menos los dividendos también ha sido positiva, lo que indica que el dividendo es asumible con el efectivo generado. Con todo, en los últimos dos años no ha logrado pagar el dividendo con su generación de efectivo.

En resumen, la cuenta de flujos de efectivo se ha deteriorado debido a la presión de precios. Es probable que el Grupo se vea beneficiado por el aumento de las inversiones en el mercado energético mundial.

2.4. Ratios

El fondo de maniobra es positivo todos los años, dato que demuestra que la empresa gestiona adecuadamente el efectivo a corto plazo.

El ratio deuda / patrimonio neto es de 0,654, algo elevado pero normal teniendo en cuenta la actividad de la empresa. Cabe recordar que Técnicas Reunidas es una empresa con caja neta, por eso muchos ratios de la tabla aparecen en negativo.

El valor contable por acción ha aumentado a una TAC del 7,4 %, hasta situarse en 7,9 € por acción.

En resumen, los ratios de la empresa indican que no existen riesgos a corto plazo para la viabilidad del Grupo.

2.5. Márgenes, rentabilidades y dividendos

La media del margen bruto es del 18,3 %, la del margen operativo es del 4,9 %, y la del margen neto es del 4,2 %. Durante el período analizado, todos los márgenes han empeorado, sobre todo el margen neto que ha descendido a una TAC del 7 %.

Los gastos financieros representan de media el 3,1 % del EBIT, un porcentaje muy bajo y asumible con sus beneficios de explotación.

El CAPEX de mantenimiento representa de media el 15,5 % del EBIT, un dato que indica que la empresa tiene una baja intensidad de capital, es decir, la mayoría del efectivo no tiene que ser reinvertido y se puede destinar al accionista.

En resumen, se trata de una compañía con poca necesidad de capital y bajos márgenes.

Durante el período analizado, todas las rentabilidades de Técnicas Reunidas han empeorado.

Para calcular las rentabilidades del ROCE y ROIC, se ha usado el NOPLAT (beneficio operativo descontando los impuestos). El ROCE medio de la compañía es del 23,3 %.

Con la caída del precio del crudo, la rentabilidad de la compañía se vio muy afectada. En 2016, parece que se ha notado una mejoría en las cuentas del Grupo. Si las inversiones en el sector petrolero aumentan en los próximos años, como cree la International Energy Agency (IEA), veremos cómo los márgenes vuelven a aproximarse a su media.

En resumen, la rentabilidad de esta empresa se ha visto afectada negativamente por los bajos precios del crudo.

Técnicas Reunidas ha repartido dividendos todos los años. La empresa ha cumplido su política de reparto de beneficios: destinar un mínimo del 50 %.

La compañía ha destinado de media un 61 % de sus beneficios a dividendos. En cuanto el FCF, la empresa ha destinado el 74 % de la suma de sus FCF a dividendos. Creemos que si las inversiones petroleras no se reactivan a corto plazo podrían afectar muy negativamente a la caja.

2.6. Amortizaciones

Técnicas Reunidas ha amortizado casi el 50 % de su CAPEX de mantenimiento y de inversión. En la tabla se puede observar que las amortizaciones son crecientes.

3. Valoración

La valoración de la empresa se ha realizado a un precio de 27 € por acción.

La valoración de la empresa se ha realizado a un precio de 27 € por acción.

Asignamos a Técnicas Reunidas un valor entre 35 – 40 € por acción. La compañía está cotizando un 50 % por debajo de su valor, asignando así un margen de seguridad importante.

4. Opinión

Desde el punto de vista de la Tortuga Inversora, Técnicas Reunidas es una buena empresa con problemas temporales. A continuación, se comentan las características más importantes de la empresa.

En primer lugar, la empresa ha crecido moderadamente en los últimos diez años. Seguramente, si no se hubiera producido la bajada del precio del crudo los beneficios habrían sido mayores.

En segundo lugar, existe una importante dependencia con los países de Oriente Medio y su principal materia prima, el petróleo. A mediados de 2014, el precio del crudo se desplomó y conllevó un recorte en los beneficios de los clientes potenciales. Al ver el panorama, los clientes redujeron sus inversiones y se provocó el mayor descenso de la inversión de los últimos 30 años. A pesar de todo, el Grupo pudo aumentar las ventas y, en 2015, logró un récord en la cartera de pedidos. En el I semestre de 2017, la cartera de pedidos se situó en 438 M €, a los cuales hay que añadir 1.787 M € del proyecto de Omán. La empresa opina que estamos en un periodo de grandes oportunidades, pero los clientes tardan más en adjudicar las obras debido a sus problemas de liquidez.

En tercer lugar, el negocio de Técnicas Reunidas opera en un sector con baja intensidad de capital y con rentabilidades muy reducidas, en torno al 4 %. Este tipo de empresas suelen recurrir al endeudamiento para financiar sus proyectos, por eso el pasivo corriente es muy elevado. En este caso, el Grupo ha sabido gestionar adecuadamente sus recursos financieros gracias a su bajo nivel de endeudamiento; uno de los puntos fuertes de la empresa.

En cuarto lugar, la generación de caja se ha reducido debido a la crisis del precio del crudo. No obstante, se deduce que es un hecho temporal y que en los próximos años aumentará significativamente la inversión en el sector petrolero. Según la IEA, existe una escasez de proyectos nuevos que podría entrañar un riesgo a corto plazo para los mercados petrolíferos si los recortes de gasto en explotación y producción se prolongan hasta finales de 2017. Si la industria no experimenta un nuevo ciclo de expansión, a principios de la década de 2020, la oferta y la demanda de petróleo podrían no ajustarse debido a la reducción de la oferta (en el primer semestre de 2017 la producción ha sido inferior a la demanda). Es decir, si el escenario principal planteado por la IEA se cumple, Técnicas Reunidas puede verse muy beneficiada al largo plazo, ya que se aumentará considerablemente la inversión para abastecer a la demanda.

En quinto lugar, la política de reparto de dividendo parece correcta. No obstante, si en el corto plazo la generación de caja no mejora sería necesario la reducción o suspensión del dividendo.

En sexto lugar, el significante aumento de las retribuciones de los Lladó no es de buen agrado. Creemos que un buen administrador se aumenta el sueldo proporcionalmente al aumento de los beneficios. Es cierto que el sueldo que tenían los Lladó era reducido, pero no por ello se lo tienen que aumentar de la manera que lo han hecho. Este suceso, junto con la presencia de William Blaine (por su antigua vinculación con Abengoa), hace desconfiar un poco del equipo directivo.

En conclusión, Técnicas Reunidas es una empresa a tener en cuenta si la situación del precio de crudo se va a revertir en los próximos años. La IEA ha asegurado que es necesario realizar inversiones para equiparar la producción y la demanda de petróleo para las próximas décadas. Actualmente, nos encontramos en un ciclo de contracción de la industria, por eso los resultados de la empresa se han visto afectados negativamente. A largo plazo, la demanda de petróleo superará a la oferta si no se realizan las inversiones necesarias, hecho que beneficiará a Técnicas Reunidas. En definitiva, la empresa se puede considerar APTA PARA LA INVERSIÓN.

Hay una errata en el precio objetivo. Pone Vidrala.

Muchas gracias por compartir el análisis.

Buenos días JR:

Muchas gracias por tu observación y por leer el análisis.

Un saludo 🙂

Gracias por la información.

Ese P.O. de 40€ por acción cómo lo veis…. a corto, medio o largo plazo, es decir en 12 meses, 36 meses o 5 años.

Buenas tardes JJSPEDDY:

No hacemos predicciones sobre los movimientos del mercado, eso se lo dejamos a la «bruja Lola». El precio objetivo está calculado a partir del análisis de los EEFF. Actualmente, creemos que TR tiene un valor mínimo de 35 € y un máximo en torno a 50 €. Pensamos que es más lógica una valoración en torno a 40 €.

Un saludo y gracias por comentar 🙂

Pedazo de artículo!! Muchas gracias por tu análisis

Hola Jose:

Muchas gracias a ti por leerlo.

Un saludo 🙂

Un análisis muy completo. Enhorabuena por el trabajo y gracias por compartir.

Un saludo.

Hola Alvaro:

Me alegro de que te haya gustado.

Un saludo 🙂

Pingback: Técnicas Reunidas al menos no es venta | invertiryespecular.com bolsacanaria.info

Gracias por compartir tu trabajo y esfuerzo.

Hola Jeronimus:

Gracias a ti por leer 😉

Un saludo.